Vérification des dépenses liées aux programmes de subventions et contributions

Table des matières

Remerciements

L'équipe de la vérification tient à remercier les personnes qui ont participé à ce projet et, surtout, les employés qui ont présenté leurs points de vue et commentaires dans le cadre de la présente vérification.

1.0 Sommaire

1.1 Contexte

Les paiements de transfert constituent l'un des instruments essentiels du gouvernement lui permettant de mettre de l'avant ses vastes objectifs et priorités. Les paiements de transfert incluent les subventions, les contributions et les autres paiements de transfert, y compris ceux versés aux autres ordres de gouvernement, à des organismes internationaux et aux peuples autochtones. Le gouvernement s'engage à veiller à ce que les paiements de transfert soient gérés de manière à respecter les principes de saine gérance et les niveaux les plus élevés d'intégrité, de transparence et de responsabilisation.

La Politique sur les paiements de transfert (PPT) 2008 du Conseil du Trésor (CT) exige que les paiements de transfert soient gérés en tenant compte des risques, en maintenant un bon équilibre entre le contrôle et la souplesse, au moyen d'une combinaison appropriée de bonnes pratiques de gestion, d'administration simplifiée et d'exigences claires en matière de rendement. Par le biais d'une surveillance régulière en fonction des politiques, des directives (processus) et des normes, ces activités devraient être adaptées en temps opportun au besoin. Sécurité publique Canada (SP) met en place des programmes de subventions et contributions (S et C) relatifs à la gestion des urgences, à la protection des infrastructures et à la sécurité communautaire.

Rôles et responsabilités

Comme l'indiquent le Cadre des politiques de gestion financière du CT et la Politique sur la gouvernance en matière de gestion financière, le Dirigeant principal des finances (DPF) est le cadre ministériel responsable de tous les aspects de la gestion financière, du financement des programmes, de la divulgation et des rapports financiers, et il donne des conseils objectifs et stratégiques clés autant en matière de gérance globale de la culture de gestion financière et de son rendement.

Les autres cadres supérieurs du ministère établissent et maintiennent un système de contrôle interne relatif à leurs domaines de responsabilités et à l'intérieur du système de contrôle interne du ministère.

Les gestionnaires de programme sont chargés de se conformer aux exigences de la PPT du CT et de la Directive sur les paiements de transfert du CT. De plus, les gestionnaires de programme sont responsables du respect des politiques et des lois applicables, avant l'application de l'article 34 de la Loi sur la gestion des finances publiques (LGFP). L'article 34 confère les pouvoirs afférents à l'attestation que les produits ont été reçus ou que les services ont été rendus conformément à l'entente.

L'Unité des services de soutien des S et C du Secteur de la gestion ministérielle (SGM) appuie la gestion efficace des programmes de S et C au sin de SP.

La Division des services financiers du SGM est chargée d'assurer la conformité aux politiques et aux lois applicables avant l'application de l'article 33 de la LGFP. L'article 33 prévoit l'autorisation d'effectuer un paiement pour des dépenses après avoir obtenu l'assurance que le paiement est une imputation légitime sur un crédit et que les dispositions énoncées à l'article 34 ont été correctement appliquées.

1.2 En quoi est-ce important?

Étant donné les attentes du gouvernement par rapport à la gestion des programmes de S et C, aux risques inhérents, à l'examen du public aux paiements de transfert en général et à l'importance financière des programmes du ministère (les dépenses réelles de SP étaient de 237,5 M$ en 2008-2009), une vérification des dépenses de S et C a été intégrée au Plan de vérification en fonction du risque qui a été approuvé par le sous-ministre. Environ 65 % du budget du ministère est consacré au financement des S et C pour les organismes bénéficiaires.

1.3 Objectifs et portée de la vérification

Les objectifs de la vérification consistaient à offrir l'assurance raisonnable que, quant à toutes les dépenses relatives aux programmes de S et C de l'exercice 2008-2009 :

- les dépenses de S et C étaient traitées conformément aux politiques et aux lois applicables;

- des contrôles internes appropriés et efficaces étaient en place, au sein de la Division des services et systèmes financiers, pour soutenir le processus de paiement des S et C.

Les critères de vérification établissaient les attentes de la vérification et formaient un cadre de contrôle de vérification précis. Les critères de vérification étaient fondés sur le modèle « critères de contrôle » de l'Institut canadien des comptables agréés, le document intitulé Contrôles de gestion de base publié par le Bureau du contrôleur général ainsi que les politiques, lois et règlements applicables.

1.4 Opinion des vérificateurs

Le cadre de contrôle de la gestion financière, qui est en place pour s'assurer que les dépenses de S et C se conforment aux politiques, règlements, modalités et conditions applicables des ententes, nécessite l'attention de la direction. La mise en œuvre limitée d'une surveillance axée sur les risques au sein des secteurs de programme et des Finances, jumelée à l'insuffisance des politiques, directives (processus) et normes, expose le ministère au risque que les opérations relatives aux S et C ne soient pas traitées correctement.

1.5 Énoncé d'assurance

La Dirigeante principale de la vérification estime que, selon son jugement professionnel, les procédures de vérification suivies et les éléments de preuve recueillis étaient suffisants et appropriés pour donner aux cadres supérieurs une assurance raisonnable de l'exactitude de l'opinion exprimée dans le présent rapport. Cette opinion est fondée sur une comparaison effectuée entre les conditions en vigueur au moment de la vérification et les critères préétablis de vérification. Elle ne s'applique qu'à l'entité ayant fait l'objet de l'examen.

1.6 Sommaire des constatations de la vérification

Il n'y avait pas assez de surveillance globale par les secteurs de programme des paiements de dépenses et des charges à payer du bénéficiaire. Bien que, dans le cadre de tous les programmes, on se soit efforcé d'obtenir des renseignements financiers de la part du bénéficiaire, les secteurs de programme aux prises avec des ententes plus importantes et plus complexes ne demandaient ou ne disposaient pas toujours de prévisions budgétaires actuelles ou de rapprochement suffisant des dépenses réelles. En outre, l'information non financière à l'appui des acomptes donnés pendant la dernière partie de l'exercice, des paiements finaux de dépenses fondés sur les dépenses réelles et des charges à payer faites à la fin de l'année était limitée. Par conséquent, la vérification n'a pas permis de conclure, pour un nombre important d'ententes, si les clauses et les obligations propres à ces ententes étaient respectées. Les vérificateurs reconnaissent que plusieurs de ces ententes sont complexes, ce qui rend la surveillance, l'interprétation et la conciliation des renseignements financiers et non financiers difficiles pour les employés à qui incombent ces responsabilités. Le manque de clarté de ces ententes fait en sorte qu'il est encore plus difficile de s'acquitter de ces responsabilités. Dans un nombre modéré d'ententes, les vérificateurs ont été incapables de décider si certaines dépenses ou charges à payer étaient admissibles ou exactes. On a exprimé et manifesté aux vérificateurs, en raison de l'insuffisance des rapprochements financiers, que l'analytique financière du ministère a besoin d'être renforcée, surtout parce que les contrôles financiers sont exercés à tous les niveaux et dans tous les secteurs du ministère.

Les vérificateurs ont constaté que les politiques, directives (processus) et normes financières du ministère en matière de S et C sont limitées, de même que les rôles et des responsabilités documentés, et les exigences en matière de surveillance et de rapports, lesquels seraient tous inclus dans un cadre de contrôle interne axé sur les risques par rapport aux dépenses relatives aux S et C. Par conséquent, l'interprétation des politiques financières et le traitement des paiements étaient incompatibles et, dans certains cas, ont suscité d'importantes erreurs de valeur monétaire. En outre, il y avait des attentes disparates au sein des secteurs de programme et des Finances quant au rôle que les Finances avaient joué et au degré d'examen qu'ils avaient effectué relativement aux paiements des S et C demandées. Bien que l'unité des Finances ait manifestement examiné la majorité des paiements de dépenses, l'ensemble des contrôles de surveillance et de rapports était limité.

Il faut noter que le ministère a formé un Groupe de travail sur les S&C au niveau Directeur général pour appuyer la mise en œuvre de la nouvelle Politique sur les paiements de transfert du CT qui est entrée en vigueur en Octobre 2008 et pour appuyer la réforme globale des subventions et des contributions. En outre, le Projet de contrôle interne relatif à l'information financière a été lancé pour appuyer la mise en œuvre de la Politique sur le contrôle interne du CT. Ces deux initiatives en cours sont destinées à appuyer les améliorations dans la gestion globale des programmes des S&C.

1.7 Résumé des recommandations de la vérification

- Le contrôleur, conformément au Cadre des politiques de gestion financière du CT, devrait élaborer et mettre en œuvre un cadre de contrôle interne axé sur les risques pour le processus au complet relatif au traitement des dépenses de S et C et à la création de rapports. Cela devrait être fait en collaboration avec les secteurs de programmes afin d'assurer que tous les contrôles internes mis en place et exécutés par les secteurs de programmes sont incorporés afin d'assurer que le ministère maintient la structure de surveillance la plus efficace et rentable alignée à la structure de responsabilité de la Loi sur la gestion des finances publiques.

- Chaque sous-ministre adjoint de programme, conjointement avec l'Unité des services de soutien des subventions et des contributions, et en vue de mettre en œuvre les normes du ministère ainsi qu'une gestion cohérente des dépenses liées aux programmes de S et C , devrait clarifier les critères d'admissibilité, et élaborer et documenter une approche pour s'assurer qu'une surveillance adéquate (financière et non financière) et qu'un régime de production de rapports fondé sur les besoins opérationnels et les risques sont en place et fonctionnent efficacement.

- La Division des services et systèmes financiers devrait déterminer, élaborer et surveiller les politiques, directives (processus) et normes ministérielles appropriées pour appuyer les activités de paiement des dépenses. Celles-ci devraient comprendre la clarification des charges à payer, des modèles de « demande de paiement », des descriptions de codes financiers et des rapprochements financiers.

- L'Unité des services de soutien des subventions et des contributions et la Division des services et systèmes financiers devraient clarifier leurs mandats quant à leurs rôles et responsabilités respectifs dans la « fonction de soutien » et la « fonction de remise en question », dans le cadre de la gestion globale des dépenses relatives aux programmes de S et C pour établir des attentes uniformes dans l'ensemble du ministère.

1.8 Réponses de la direction

La direction est d'accord avec toutes les recommandations contenues dans le rapport et a dressé un plan d'action.

Approuvées par :

Rosemary Stephenson

Dirigeante principale de la vérification

2.0 Contexte

Les paiements de transfert constituent l'un des instruments essentiels du gouvernement lui permettant de mettre de l'avant ses vastes objectifs et priorités. Les paiements de transfert incluent les subventions, les contributions et les autres paiements de transfert, y compris ceux versés aux autres ordres de gouvernement, à des organismes internationaux et aux peuples autochtones. Le gouvernement s'engage à veiller à ce que les paiements de transfert soient gérés de manière à respecter les principes de saine gérance et les niveaux les plus élevés d'intégrité, de transparence et de responsabilisation.

La Politique sur les paiements de transfert (PPT) 2008 du Conseil du Trésor (CT) exige que les paiements de transfert soient gérés en tenant compte des risques, en maintenant un bon équilibre entre le contrôle et la souplesse, au moyen d'une combinaison appropriée de bonnes pratiques de gestion, d'administration simplifiée et d'exigences claires en matière de rendement. Par le biais d'une surveillance régulière en fonction des politiques, des directives (processus) et des normes, ces activités devraient être adaptées en temps opportun au besoin.

Sécurité publique Canada (SP) met en place des programmes de subventions et contributions (S et C) liés à la gestion des urgences et à la sécurité communautaire (voir l'annexe A). Environ 65 % du budget du ministère est consacré au financement des S et C pour les organismes bénéficiaires.

Les plus importants programmes comprennent les Accords d'aide financière en cas de catastrophe (AAFCC) qui relèvent du secteur de la Gestion des mesures d'urgence et de la sécurité nationale (GMUSN), ainsi que la Politique sur la police des Premières nations (PSPPN) et la Stratégie nationale pour la prévention du crime (SNPC), qui relèvent tous deux du Secteur de la sécurité de la population et des partenariats (SSPP). Il y a également de plus petits programmes comme le Programme conjoint de protection civile (PCPC), qui relève de la GMUSN, et le Programme de contributions pour l'élaboration de politiques (PCEP), qui est utilisé par toutes les directions.

Rôles et responsabilités

Comme l'indiquent le Cadre des politiques de gestion financière du CT et la Politique sur la gouvernance en matière de gestion financière, le Dirigeant principal des finances (DPF) est le cadre ministériel responsable de tous les aspects de la gestion financière, du financement des programmes, de la divulgation et des rapports financiers, et il donne des conseils clés autant objectif que stratégique en matière de gérance globale de la culture et de rendement de la gestion financière. Bien que l'article 3.4 de la Politique sur le contrôle interne du CT reconnaisse que « Dans l'administration fédérale canadienne, les administrateurs généraux ont toujours été responsables d'assurer que les contrôles internes sont régulièrement examinés dans le contexte des risques, en veillant à ce que ces contrôles internes1 soient pondérés et proportionnels aux risques qu'ils atténuent », grâce à la publication de cette politique, ce qu'englobe un environnement de contrôle interne approprié est maintenant beaucoup plus clair. Dans ce contexte, le DPF soutient l'administrateur général en établissant et en tenant à jour un système de contrôle interne pour la gestion financière, y compris les rapports financiers et les comptes du ministère.

De plus, des cadres supérieurs du ministère établissent et tiennent à jour un système de contrôle interne pour leurs secteurs de responsabilité, tout en se conformant au cadre de contrôle interne du ministère.

Les gestionnaires de programme sont chargés de se conformer aux exigences de la PPT du CT et de la Directive sur les paiements de transfert du CT. De plus, les gestionnaires de programme sont responsables du respect des politiques et des lois applicables, avant l'application de l'article 34 de la Loi sur la gestion des finances publiques (LGFP). L'article 34 confère les pouvoirs afférents à l'attestation que les produits ont été reçus ou que les services ont été rendus conformément à l'entente.

L'Unité des services de soutien des S et C du Secteur de la gestion ministérielle (SGM) favorise la gestion efficace des programmes de S et C de la SP. La SGM est chargée de diriger les initiatives de réforme des S et C du ministère. De plus, la SGM est responsable de l'examen des ententes de contribution qui nécessitent l'approbation du sous-ministre ou du ministre, suivant la délégation des pouvoirs de signature en matière de finances. Ils ont aussi une responsabilité limitée du PCEP, y compris le processus d'attribution des fonds et du soutien des programmes.

La Division des services financiers de la SGM est chargée d'assurer la conformité aux politiques et aux lois applicables avant l'application de l'article 33 de la LGFP. L'article 33 prévoit l'autorisation d'effectuer un paiement pour des dépenses après avoir obtenu l'assurance que le paiement est une imputation légitime sur un crédit et que les dispositions énoncées à l'article 34 ont été correctement appliquées.

2.1 Objectifs de la vérification

Les objectifs de la vérification étaient de fournir l'assurance raisonnable que :

- les dépenses relatives aux S et C étaient traitées conformément aux politiques et aux lois applicables;

- des contrôles internes appropriés et efficaces étaient en place, au sein de la Division des services et systèmes financiers, pour soutenir le processus de paiement des S et C.

2.2 Critères et portée de la vérification

Les critères de vérification établissaient les attentes relatives à la vérification et formaient un cadre de contrôle de vérification précis. Les critères de vérification étaient fondés sur le modèle « critères de contrôle » de l'Institut canadien des comptables agréés, le document intitulé Contrôles de gestion de base publié par le Bureau du contrôleur général, ainsi que les politiques, lois et règlements applicables (voir l'annexe B).

Voici certains des critères généraux utilisés :

- Les dépenses du programme de S et C ont été engagées, validées et payées conformément à la LGFP, au Conseil du Trésor (CT) et aux politiques internes, et suivant les modalités et conditions de chacun des ententes de S et C. Celles-ci comprennent l'exactitude, la validité et l'exhaustivité de chaque paiement de dépense relative aux S et C.

- Des processus de contrôle interne appropriés étaient en place pour garantir la conformité des dépenses relatives aux S et C, comme des processus pour éviter les paiements en double ou les paiements non effectués, et pour préciser les activités inappropriées.

- Il y avait suffisamment d'éléments de preuve que l'exercice des processus de contrôle interne mis en œuvre et propres aux dépenses du programme de S et C existait et était approprié.

- Des preuves appropriées des extrants des bénéficiaires existaient suivant les modalités et conditions des ententes.

- Les dépenses relatives aux S et C étaient correctement inscrites dans les états financiers et les autres rapports (le grand livre général, le centre de coûts, l'exercice et le résumé de l'architecture des activités de programmes étaient adéquats).

- Les dépenses relatives aux S et C étaient divulguées sur le site Web du ministère, tel que requis.

Toutes les dépenses relatives au programme de S et C de l'exercice 2008-2009 étaient incluses dans la portée de la vérification.

2.3 Approche

La vérification était effectuée conformément aux Normes internationales pour la pratique professionnelle de la vérification interne. Ces normes exigeaient que la vérification soit planifiée et exécutée de manière à obtenir un degré d'assurance raisonnable que les objectifs de la vérification sont atteints.

La vérification incluait les activités suivantes :

- Entrevues

- Examen de documents comme les diagrammes de processus, les rôles et responsabilités, l'affectation des ressources et les fichiers de programmes

- Examens analytiques comme l'analyse des tendances

- Diagramme des processus

- Révisions structurées des processus et observation

- Vérification des opérations

- Évaluation de l'efficacité des processus de contrôle interne

Au moyen de la méthode d'échantillonnage, on a réuni en quatre groupes les programmes qui utilisent des caractéristiques communes comme les niveaux de risque, la valeur en dollars et d'autres critères définis :

- AAFCC – Les Accords d'aide financière en cas de catastrophe fournissent de l'aide financière aux provinces et aux territoires, en cas de catastrophe naturelle à grande échelle. Le programme est complexe et le processus de paiement est unique, du fait que les paiements intérimaires et finaux sont fondés sur les vérifications fédérales des dépenses actuelles d'intervention et de rétablissement des provinces et des territoires et conséquemment, il faut habituellement plusieurs années avant que les activités de rétablissement soient terminées, que la demande de paiement final de la province ou du territoire soit faite et que l'on s'acquitte des obligations liées au programme.

- PSPPN – La Politique sur la police des Premières nations améliore les services de police dans les provinces et les territoires. Ce programme est généralement plus difficile à surveiller, étant donné que les ententes sont importantes, pluriannuelles et assorties de critères opérationnels et de critères d'admissibilité complexes. Cet échantillon comprenait également un sous-échantillon d'ententes issues du Programme des agents de police des bandes.

- SNPC – La Stratégie nationale pour la prévention du crime soutient des initiatives de prévention du crime ciblées, fondées sur des données probantes et conçues pour réduire les infractions et les facteurs de risque connexes des collectivités et des organisations de l'ensemble du Canada. Le programme est moins complexe quant à ses livrables et reçoit des prévisions de flux de trésorerie tous les trois mois.

- Les 11 programmes restants couvrent diverses initiatives liées à la criminalité et à la sécurité. Ils sont généralement de valeur financière moindre, et pour des dépenses précises et ponctuelles moins complexes.

Dans ces groupes, le nombre d'opérations à examiner était déterminé soit en utilisant un modèle statistique accepté par l'industrie ou en se fiant au jugement professionnel, afin de s'assurer que des preuves suffisantes avaient été recueillies pour donner un degré d'assurance raisonnable de l'exactitude de l'opinion et permettre une vérification rentable.

2.4 Constatations, recommandations et réponses de la direction

Étant donné la nature horizontale de la vérification et l'uniformité des constatations dans l'ensemble des populations de l'échantillon, les résultats suivants ont été présentés de façon exhaustive. Bien que les risques liés aux dépenses de S et C des secteurs de programme soient différents les uns des autres et, par conséquent, que leurs exigences et approches varient, les concepts généraux qui se dégagent de ces constatations s'appliquent respectivement à tous ces cas.

2.4.1 Surveillance limitée des secteurs de programme quant aux dépenses des bénéficiaires

Les vérificateurs s'attendaient à trouver, par le biais des activités de surveillance effectuées par les secteurs de programme, les preuves nécessaires pour appuyer les paiements des dépenses relatives aux S et C et les charges à payer. Cette prévision s'harmonise à l'article 6.5.4 de laPolitique sur les paiements de transfertactuelle du CT, qui exige que les ministères s'assurent « que des systèmes de surveillance, de contrôle interne, de mesures du rendement et de rapports sont en place pour soutenir la gestion des paiements de transfert » 2. En particulier, les vérificateurs ont cherché des éléments probants pour confirmer que :

- le montant payé était exact (c.-à-d qu'il ne dépassait pas le montant de l'entente ou les prévisions mises à jour des mouvements de trésorerie fournies par le bénéficiaire, ou qu'il y correspondait);

- le cas échéant, les demandes de remboursement actuelles (par opposition aux acomptes) étaient admissibles (c.-à-d., les acquisitions d'immobilisations, les dépenses « en cours », la valeur d'amélioration par opposition à la valeur de remplacement);

- les résultats escomptés de l'entente ont été obtenus ou étaient en voie de l'être (c.-à-d, correspondance avec le bénéficiaire, visites sur place, rapports d'étape et factures).

La vérification a permis de constater que dans l'ensemble, les secteurs de programme ne surveillaient pas assez les paiements de dépenses et les charges à payer des bénéficiaires 3. Bien que, dans le cadre de tous les programmes, on se soit efforcé d'obtenir des renseignements financiers de la part du bénéficiaire, les secteurs de programme aux prises avec des contrats plus importants et plus complexes ne demandaient ou ne disposaient pas toujours de prévisions budgétaires actuelles ou de rapprochement suffisant des dépenses réelles, ce qui pourrait avoir contribué à une valeurmonétaire4 de paiements inexacte quant à plusieurs populations, y compris des dépenses inadmissibles ou des excédants provenant d'acomptes non récupérés. Depuis la vérification, les secteurs de programme font des efforts raisonnables pour résoudre tous les écarts.

En outre, bien que les renseignements financiers garantissent l'admissibilité (c.-à-d., la bonne catégorie de dépenses) et l'exactitude (c.-à-d., le bon montant) des paiements, les renseignements non financiers sont tout aussi essentiels, puisqu'ils fournissent l'information qualitative pour garantir aux gestionnaires des programmes que les résultats de l'entente ont été obtenus. Les indicateurs non financiers comprennent les effectifs, l'état du projet, l'harmonisation au but et la remise matérielle de l'actif. Les vérificateurs ont constaté que les renseignements non financiers à l'appui des acomptes versés pendant la dernière partie de l'exercice, des paiements finaux de dépenses fondés sur les dépenses réelles, et des charges à payer faites à la fin de l'année étaient limités. Par conséquent, les vérificateurs étaient incapables de conclure à un nombre important d'ententes si les clauses et les obligations propres à ces ententes étaient respectées. Cela s'est également traduit par un nombre modéré de « surestimation » et de « sous estimation » d'une charge à payer qui ont eu des incidences sur la valeur monétaire de plusieurs populations de programmes de S et C, et bien que les bons montants étaient finalement payés, il subsiste une possibilité de déclaration inexacte des dépenses annuelles de S et C du ministère qui, à son tour, pourrait occasionner de futures demandes de crédits budgétaires inexactes.

Les vérificateurs reconnaissent que plusieurs de ces ententes sont complexes, ce qui rend la surveillance, l'interprétation et la conciliation des renseignements financiers et non financiers difficiles pour les employés à qui incombent ces responsabilités. L'exercice de ces responsabilités est en outre entravé par le manque de clarté de ces ententes (par exemple : comment les excédents devraient-ils être calculés? De quels éléments sont constitués les coûts opérationnels? Faut-il inclure les coûts d'amortissement ou le financement des immobilisations?) et par le manque de politiques, de directives (processus) et de normes financières sur le plan opérationnel et à l'échelle du ministère. Dans un nombre modéré d'ententes, les vérificateurs ont été incapables de décider si certaines dépenses ou charge à payer étaient admissibles ou exactes. De même, l'interprétation des renseignements financiers peut être difficile. Par exemple, il peut être ardu de comprendre ce qu'un rapport de vérificateur qualifié implique, ou de déterminer si un rapport financier des liquidités ou de la comptabilité d'exercice est requis. On a exprimé et manifesté aux vérificateurs, en raison de l'insuffisance des rapprochements financiers, que l'analytique financière du ministère a besoin d'être renforcée, surtout parce que les contrôles financiers sont exercés à tous les niveaux et dans tous les secteurs du ministère.

2.4.2 Politiques, directives (processus) et normes limitées en matière de dépenses de S et C

Par cette vérification, voici ce que l'on s'attendait à trouver, en vertu de l'article 5.2.1 de la Politique sur le contrôle interne du CT : « Des systèmes de contrôle interne efficaces, basés sur les risques, sont en place dans chaque ministère et sont adéquatement maintenus, suivis et évalués, avec des mesures correctives apportées en temps opportun lorsque des problèmes sont identifiés. » En outre, conformément aux Contrôles de gestion de base du BCG, on s'attend à ce que soient faits « Des examens [...] pour analyser, comparer et expliquer les écarts financiers entre les plans et les résultats réels ». Les vérificateurs s'attendaient plus particulièrement à trouver l'environnement de contrôle interne requis, dans la mesure où il s'appliquait aux dépenses de S et C, au sein de la Division des services et systèmes financiers.

Politiques en matière de dépenses de S et C :

Compte tenu du cadre stratégique de la SP, les politiques touchent l'ensemble du ministère et permettent aux individus de comprendre « quelle » activité doit être exécutée ou est prévue. Dans la mesure où elles concernent les dépenses de S et C, les politiques peuvent être élaborées dans le but d'orienter les méthodes de calcul et pour la quantité d'éléments de preuve requise en vue d'étayer les analyses. Les politiques font partie d'un solide environnement de contrôle interne dans la mesure où elles garantissent une interprétation uniforme et précise de l'information.

La vérification a permis de constater que les politiques financières du ministère étaient limitées et que l'on se fiait aux politiques du CT. Bien que les documents du CT soient cruciaux, ils sont souvent d'un niveau très élevé. Même s'il semble y avoir à cet égard un certain dédoublement, il est nécessaire, dans certains cas, d'avoir des politiques internes suffisamment profondes pour refléter toute la complexité et le caractère unique des dépenses de SP. Conformément à la constatation 2.4.1, des politiques financières sont requises dans des domaines comme les charges à payer, ainsi que pour les dépenses admissibles comme les opérations non monétaires et les amortissements, le recouvrement des surplus, les rapprochements financiers et la divulgation proactive concernant les modifications. Les erreurs décelées dans ces secteurs financiers étaient le résultat d'interprétations divergentes qui ont contribué à un traitement erroné des dépenses.

Directives (processus) et normes en matière de dépenses de S et C :

Les processus font partie intégrante de la mise en œuvre des politiques. Ils expriment clairement de quelle façon, quand et par qui les objectifs stratégiques doivent être atteints. Les processus intègrent les principaux mécanismes de contrôle qui devraient être axés sur les activités à risque élevé et présentent régulièrement un suivi sur la conformité aux politiques.

Les vérificateurs ont découvert les aspects limités d'un environnement de contrôle interne axé sur les risques par rapport aux dépenses de S et C, ainsi que des processus de paiement documentés tout aussi limités. Bien que les dépenses aient été traitées par une équipe expérimentée, des processus appropriés et documentés favoriseraient au moins une application uniforme du processus de paiement et un environnement structuré pour aider les employés à s'acquitter de leurs responsabilités. De tels processus pourraient comprendre la normalisation des étapes de modèles de « demande de paiement », ce qui permettrait aux Finances de disposer d'une information uniforme et complète, et ces processus aideraient à déterminer la façon de bien utiliser les codes de classification du ministère. Puisque les processus de production de rapports étaient limités pour l'ensemble des S et C, une évaluation des exigences en matière de rapports permettrait de fournir une combinaison appropriée de renseignements financiers et non financiers aux bonnes personnes, afin de contribuer au processus décisionnel.

En outre, il n'y avait pas de rôles ou de responsabilités documentés, ni de formation précise sur les S et C au sein de la Division des services et systèmes financiers pour aider les employés à traiter les dépenses relatives aux S et C. Par conséquent, il y avait des attentes disparates au sein des secteurs de programme et des Finances, quant au rôle que les Finances avaient joué et au niveau d'examen qu'ils avaient effectué pour les paiements de S et C demandés. Même si, généralement, une signature des Finances prouvait que tous les paiements avaient été examinés, on ne savait pas ce que la signature représentait, ni le rôle « proactif » joué pour les divers ententes, étant donné qu'un nombre modéré de dossiers de comptes créditeurs ne contenaient pas suffisamment d'information pour permettre le plein exercice d'une fonction de remise en question. Comme dans la constatation 2.4.1, pour les ententes plus importants et plus complexes, on ne faisait pas de rapprochements financiers, lesquels auraient compris le suivi de reports d'excédents, la justification de charges à payer lorsque des rapports de vérificateurs qualifiés étaient publiés, ou une analyse des tendances pour déterminer s'il était opportun de poursuivre le versement d'acomptes, ces éléments étant tous requis pour garantir une interprétation appropriée des clauses financières de ces ententes. Bien que les vérificateurs aient reconnu que la responsabilisation de l'approbation des dépenses en vertu de l'article 34 de la LGFP et la surveillance de la conformité des dépenses relèvent du gestionnaire de centre de responsabilité du secteur de programme, les Finances exercent un contrôle crucial en matière de surveillance de la conformité des dépenses et des charges à payer de toutes les politiques financières dans le cadre de leur responsabilisation financière ministérielle, et dans le sens de leur expertise financière.

Les vérificateurs ont également observé que, bien que la majorité des modèles de « demande de paiement » fût examinés par les dirigeants des finances et les gestionnaires des finances, en général, les contrôles de surveillance étaient limités. Par exemple, on ne faisait pas de rapprochement complet des écritures de charge à payer des S et C, ni de rapprochement des divulgations proactives. Les vérificateurs ont découvert un nombre modéré d'incidents où des charges à payer n'ont pas été annulées alors qu'il aurait été approprié de le faire, ou des cas où les soldes historiques de la comptabilité d'exercice avaient baissé en raison d'obligations différentes de celles qui avaient été établies à l'origine. En outre, il n'y avait aucun processus d'assurance de la qualité nécessitant non seulement l'exercice des contrôles, mais également la documentation de l'exercice de ces contrôles, afin de surveiller les mesures prises pour s'assurer qu'elles soient uniformes et continues. Un tel processus est nécessaire pour l'harmonisation future avec la Politique sur le contrôle interne du CT, en plus de soutenir le projet du ministère « Vérification du contrôle interne en matière de rapports financiers ».

Finalement, les vérificateurs ont reconnu que dans les plus petites unités financières, une ségrégation complète des tâches n'est pas toujours possible; cependant, parce qu'il n'y avait pas de rôles et de responsabilités documentés, les personnes avaient la capacité d'exercer des activités incompatibles, et dans quelques circonstances, elles l'ont fait. Bien que l'on n'ait trouvé aucun paiement inapproprié, il est nécessaire d'avoir un mécanisme de surveillance pour garantir que tous les paiements sont appropriés. À la suite de la vérification, le problème de ségrégation des tâches a été corrigé.

Recommandations :

- Le contrôleur, conformément au Cadre des politiques de gestion financière du CT, devrait,. élaborer et mettre en œuvre un cadre de contrôle interne axé sur les risques pour le processus au complet relatif au traitement des dépenses de S et C et à la création de rapports. Cela devrait être fait en collaboration avec les secteurs de programmes afin d'assurer que tous les contrôles internes mis en place et exécutés par les secteurs de programmes sont incorporés afin d'assurer que le ministère maintient la structure de surveillance la plus efficace et rentable alignée à la structure de responsabilité de la Loi sur la gestion des finances publiques.

Plan d'action de la gestion Plan d'action de la gestion

Date d'achèvement

On a dressé un plan d'action en vue d'adopter des contrôles internes sur l'information financière, et ce plan sera mis à jour pour rendre compte du travail supplémentaire visant à soutenir l'intégration de tous les contrôles internes, dont ceux qui sont établis et effectués par les secteurs de programme. L'élaboration d'un cadre de contrôle interne axé sur le risque a déjà commencé, y compris la conception préliminaire, par KPMG, du processus de paiement des S et C.

Été 2011

- Chaque sous-ministre adjoint de programme, conjointement avec l'Unité des services de soutien des subventions et des contributions, devrait clarifier les critères d'admissibilité et élaborer et documenter une approche pour s'assurer qu'une surveillance adéquate (financière et non financière) et qu'un régime de production de rapports fondé sur les besoins opérationnels et les risques sont en place et fonctionnent efficacement, et en vue de mettre en œuvre les normes du ministère ainsi qu'une gestion cohérente des dépenses liées aux programmes de S et C.

Plan d'action de la gestion Plan d'action de la gestion

Date d'achèvement

Les secteurs de programme collaboreront avec l'Unité des services de soutien des subventions et des contributions et les Finances ministérielles en vue d'établir des normes et de déterminer les points à améliorer, afin de garantir la mise en place d'un bon plan de surveillance et d'établissement de rapports axé sur le risque et de préciser les critères relatifs aux dépenses admissibles.

31 mars 2012

Le groupe consultatif du DG sur les S et C assurera la coordination auprès des secteurs de programme, des Opérations financières, de la Direction générale de la vérification interne et des Services juridiques.

31 mars 2012

Les secteurs de programme rendront compte de l'avancement de leur travail à ce même groupe consultatif, lequel leur fournira une orientation et des conseils.

31 mars 2012

Les secteurs de programme s'emploieront, avec le concours de l'Unité des services de soutien des subventions et des contributions et des Finances ministérielles, à mettre au point des outils et des modèles types pour le versement des subventions et des contributions.

31 mars 2012

Afin que les critères relatifs aux dépenses admissibles soient clairs, les secteurs de programme vont recenser les problèmes soulevés dans les modalités précédentes, dialoguer avec les intervenants touchés et le personnel des programmes, renforcer la documentation liée au processus de demande de financement ainsi que d'autres outils, s'il y a lieu, et se concerter avec les Services corporatifs dans le cadre du renouvellement des modalités.

31 mars 2012

- La Division des services et systèmes financiers devrait déterminer, élaborer et surveiller des politiques, directives (processus) et normes ministérielles appropriées pour appuyer les activités de paiement de dépenses. Celles-ci devraient comprendre la clarification des charges à payer, des modèles de « demande de paiement », des descriptions de codes financiers et des rapprochements financiers.

Plan d'action de la gestion Plan d'action de la gestion

Date d'achèvement

Élaborer des politiques, des directives et des lignes directrices financières pour faciliter le décaissement des S et C.

Diverses dates échelonnées sur plusieurs années, conformément au plan d'action révisé.

- L'Unité des services de soutien des subventions et des contributions et la Division des services et systèmes financiers devraient clarifier leurs mandats quant à leurs rôles et responsabilités respectifs dans la « fonction de soutien » et la « fonction de remise en question », dans le cadre de la gestion globale des dépenses relatives aux programmes de S et C pour établir des attentes uniformes dans l'ensemble du ministère.

Plan d'action de la gestion Plan d'action de la gestion

Date d'achèvement

Préciser les rôles et les responsabilités liés aux autorisations données en vertu des articles 33 et 34, notamment les rôles du programme, des Finances et de l'USSSC.

Été 2011

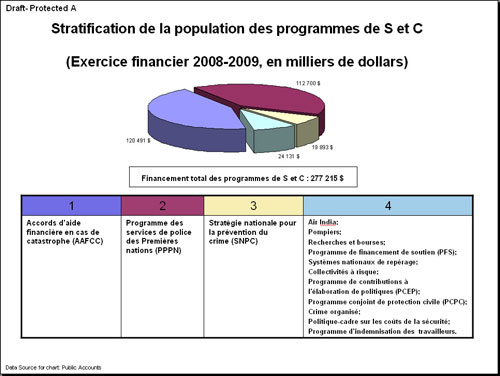

Annexe A – Programmes de subventions et contributions

Description de l'image

Le diagramme illustre les groupes définis. Un graphique circulaire avec quatre sections représente les programmes de S et C qui sont énumérés dans les quatre colonnes du tableau qui se trouve sous le graphe. Les programmes dans chacune des colonnes sont représentés par une section du graphique circulaire, et la taille de chacune des sections est proportionnelle à la valeur en dollars des programmes.

| Secteur | Programmes de S et C | Dépenses en contributions (en milliers de dollars)1 | Dépenses en subventions (en milliers de dollars)1 |

|---|---|---|---|

| SGMUSN | Accords d'aide financière en cas de catastrophe (AAFCC) | 120 491 | – |

| SSPP | Programme des services de police des Premières nations (PPPN) | 72 939 | – |

| SSPP | Stratégie nationale pour la prévention du crime (SNPC) | 19 051 | 843 |

| SGMUSN | Programme conjoint de protection civile (PCPC) | 7 989 | – |

| SPAL | Politique-cadre sur les coûts de la sécurité | 7 700 | – |

| Divers3 | Programme de contributions à l'élaboration de politiques (PCEP) | 3 161 | – |

| SSPP | Programme de financement de soutien (PFS) | – | 1 758 |

| SPAL | Tabac/crime organisé | 1 460 | – |

| SPS | Programme pilote de financement des projets d'infrastructure de sécurité pour les collectivités à risque (PPFPIS) | 1 018 | – |

| SSPP | Systèmes nationaux de repérage | – | 500 |

| SGMUSN | Association internationale des pompiers (AIP) | 300 | – |

| SGMUSN | Bourse de recherche en l'honneur de Stuart Nesbitt White | – | 154 |

| SPS | Air India | 11 | – |

| SGMUSN | Programme d'indemnisation des travailleurs | 80 | – |

| Dépenses des programmes de S et C pour l'exercice financier 2008-2009 | 234 200 | 3 255 | |

| 237 454 | |||

| SSPP | Programme des services de police des Premières nations (PPPN)– transfert de crédits à la GRC2 | 39 761 | |

| Dépense totales et transferts crédits des programme de S et C pour l'exercice financier 2008-2009 | 277 215 | ||

Remarque :

- Source : Rapport sur les comptes publics 2008-2009 de SP

- Selon la DGPA; il s'agit d'un transfert de crédits à la GRC pour les ECT et les ententes du PGCA. – exclu de la portée de la vérification

- Ce programme est utilisé par le SSPP, le SGMUSN, le SPAL et le SPS.

Annexe B – Liste des politiques et lois applicables

- Loi sur la gestion des finances publiques (LGFP)

- Politique du CT sur les paiements de transfert

- Directive du CT sur les paiements de transfert

- Norme comptable 3.2 du CT – Paiements de transfert

- Politique de SP sur la délégation des pouvoirs de signature en matière de finances

- Notes de la SP à l'appui de la délégation des pouvoirs de signature

- Politique du CT sur les créditeurs à la fin de l'exercice (CAFE)

- Directive du CT sur les éventualités

- Document d'orientation du CT : Divulgation proactive des subventions et des contributions supérieures à 25 000 $

- Bureau du contrôleur général – Contrôles de gestion de base (principaux contrôles qui devraient raisonnablement être en place dans tous les ministères fédéraux) fondés sur le Cadre de responsabilisation de gestion (CRG)

- Élément de gérance

Notes

- 1 Contrôle interne en matière de gestion financière – Ensemble de moyens pour s'assurer que les ressources publiques sont utilisées avec prudence et de façon efficace, efficiente et économique. Les activités de gestion financière comprennent la planification, la budgétisation, la comptabilité, la production de rapports, le contrôle, la surveillance, l'analyse, les conseils d'aide à la décision et les systèmes financiers. Les contrôles internes relatifs à la gestion financière visent également les objectifs et les attentes en matière de rendement qui sont énoncés dans le Cadre des politiques de gestion financière et dans les politiques, directives et normes qui y sont rattachées. Les contrôles internes relatifs à la gestion financière sont un sous-ensemble d'un système global de contrôle interne du ministère traitant de l'efficacité et de l'efficience des programmes, des opérations et de la gestion des ressources, y compris la protection des actifs.

- 2 La Politique sur les paiements de transfert actuelle du CT est entrée en vigueur au milieu de la période de vérification; cependant, la politique périmée témoigne également de l'exigence de surveiller les paiements de transfert.

- 3 Les charges à payer sont des estimations de la valeur en dollars des services rendus et des biens reçus d'ici la fin de l'exercice, mais pour lesquels aucun paiement n'a encore été fait. Ces estimations sont incluses dans les dépenses totales de S et C signalées pour l'année, même si les paiements n'ont pas encore été faits. En outre, parce que ce sont des estimations, le paiement réel pourrait être plus élevé ou moins élevé que prévu. Cette inexactitude suscite des dépenses surdéclarées ou sous-déclarées au cours de l'exercice financier courant et de celui qui suit.

- 4 Le cas échéant, la répercussion financière d'une erreur a été calculée en extrapolant la valeur en dollars des erreurs relevées dans un échantillon à l'ensemble de la population d'où provenait l'échantillon. Une population était définie comme un groupe d'opérations doté de caractéristiques communes. La valeur monétaire extrapolée des erreurs a par la suite été comparée à la valeur monétaire de 1 % de cette population définie et a été considérée comme le seuil d'importance relative. Ce seuil détermine le degré de tolérance de la direction à l'égard des risques, au-delà duquel la direction et les utilisateurs externes du présent rapport réévalueraient leurs pratiques de fonctionnement et leurs décisions. Les erreurs dont la valeur extrapolée est supérieure à 1 % sont considérées comme des erreurs importantes. Le ministère n'a pas établi son seuil d'importance relative et, selon la Norme comptable du Conseil du Trésor sur l'importance relative, l'importance relative quantitative peut varier entre 0,5 % et 2 % des dépenses totales.

- Date de modification :