Vérification interne des subventions et des contributions

Table des matières

- Sommaire

- 1 Introduction

- 2 Constatations, recommandations et réponses de la direction

- 2.1 Il existe des occasions pour l'amélioration des efficacités par SP au sein du processus administratif des S et C.

- 2.2 Bien que généralement efficace, des améliorations peuvent être apportées au processus de surveillance des S et C.

- 2.3 La structure de gouvernance établie ne fonctionne pas de la manière prévue.

- 2.4 Des normes de service ont été fixées et suivies, mais il existe pourtant toujours des inexactitudes sur le plan de la méthode de suivi.

- 2.5 Conclusion globale

- 2.6 Réponse et plan d'action de la direction

- Annexe A : Échelle d'opinion de la direction générale de la vérification interne et de l'évaluation

- Annexe B : Critères de vérification

- Annexe C : Schéma des processus administratifs des subventions et des contributions

- Annexe D : Résultats détaillés des principaux essais par Secteur

Sommaire

Contexte

Les paiements de transfert constituent un instrument essentiel du gouvernement du Canada afin d'atteindre ses vastes objectifs et priorités. Les paiements peuvent être donnés sous la forme de subventions, qui sont des transferts de fonds inconditionnels aux récipiendaires, ou de contributions, qui sont assujetties aux conditions de rendement précisées dans l'entente de financement. La politique et la directive du Conseil du Trésor sur les paiements de transfert définissent les rôles et les responsabilités et fixent des lignes directrices claires pour la gestion des programmes de subventions et contributions (S et C).

En 2016-2017, le budget de Sécurité publique Canada (SP) pour les S et C inclues dans la portée de la vérification était de 318.3 millions de dollars. Ses S et C sont gérées par :

- Les programmes qui sont responsables de travailler avec les bénéficiaires afin de produire les résultats attendus;

- Les opérations financières qui traitent les demandes de paiement selon le calendrier convenu;

- Un centre d'expertise (CE) qui est censé fournir des conseils, une orientation et l'examen des principaux documents (p. ex. examen des ententes de contribution qui nécessitent l'approbation financière déléguée du SM ou du ministre) tout au long du cycle de vie des S et C.

Objectif et portée de la vérification

L'objectif de cette vérification est d'évaluer la pertinence, l'efficacité et l'efficience des décisions de financement des S et C, ainsi que leurs processus de gestion des ententes (Les critères de vérification se trouvent à l'Annexe B).

La vérification porte sur les phases du processus de gestion standard, de la « décision de financement finale » à la « fermeture du dossier » pour les programmes de S et C (Le schéma des processus administratifs des S et C peut être consulté à l'Annexe C). Cela comprend la mise en place des documents pertinents d'avril 2016 à mars 2017. La vérification n'a pas évalué la conception du programme, les évaluations des demandes de financements et le Programme des ententes d'aide financière en cas de catastrophe, le Programme des services de police des Premières nations (PSPPN) et le Programme national d'atténuation des catastrophes.

Constatations

- L'expertise variée des administrateurs des programmes de subventions et contributions dispersés dans l'ensemble du Ministère a contribué au manque de cohérence de l'administration des subventions et contributions en termes de rôles et de responsabilités, d'outils et de formation et d'utilisation du SGISP. Cela présente un risque d'inefficience dans la gestion des subventions et contributions.

- Les principaux contrôles du processus administratif des S et C, comme les Articles 32, 33 et 34, sont efficaces et respectent la politique et la directive du Conseil du Trésor. De plus, des pratiques de surveillance des S et C, comme le Plan de vérification du bénéficiaire de trois ans, sont déjà en place. Cependant, des améliorations sont nécessaires pour établir une méthodologie plus efficace pour l'élaboration et la surveillance des vérifications des bénéficiaires.

- Le Comité des directeurs généraux des S et C (CDGSC) a été créé à titre de principal organisme de surveillance. Bien qu'il s'agisse d'une bonne plateforme pour le partage de l'information, dans le cadre de la vérification, un examen des comptes rendus du comité a révélé que ce dernier n'avait pas entièrement satisfait à son mandat.

- Des normes de service sont fixées et suivies, mais il y a pourtant toujours des inexactitudes sur le plan de la méthodologie de suivi et de la qualité des données. La production des rapports sur les résultats visant les normes de service se fait à partir du SGISP. Cela crée un risque car le SGISP n'est pas utilisé de façon uniforme à l'échelle du ministère afin de valider l'exactitude des renseignements.

Opinion du vérificateur

Des améliorations doivent être portées au processus de gestion des ententes de subventions et de contributions (L'échelle d'évaluation de l'opinion du vérificateur se trouve à l'annexe A), de la « décision de financement finale » à la « fermeture du dossier » (Le schéma des processus administratifs des S et C peut être consulté à l'Annexe C) pour les programmes de S et C, afin d'en améliorer l'efficacité et l'efficience. Bien que les principaux contrôles du processus administratif des S et C, comme les articles 32, 33 et 34, soient efficaces et respectent la politique et la directive du Conseil du Trésor, il existe encore des occasions pour renforcer les contrôles dans les domaines de la gouvernance, de la surveillance et de l'établissement de rapports.

Énoncé d'assurance et de conformité

Des procédures de vérification suffisantes et appropriées ont été exécutées et des éléments probants ont été recueillis pour étayer l'exactitude de l'opinion formulée dans le présent rapport. L'opinion repose sur une comparaison des conditions, telles qu'elles se présentaient au moment de la vérification, avec des critères de vérification préalablement établis et approuvés par la gestion. L'opinion s'applique seulement à l'entité qui a fait l'objet de l'examen et dans les limites de la portée décrite dans les présentes. Les éléments probants ont été recueillis conformément à la Politique sur la vérification interne et à la Directive sur la vérification interne du Conseil du Trésor. La présente vérification respecte les Normes relatives à la vérification interne au sein du gouvernement du Canada, comme le confirment les résultats du programme d'assurance et d'amélioration de la qualité. Les procédures utilisées respectent les normes professionnelles de l'Institute of Internal Auditors (IIA). Les éléments de preuve réunis sont suffisants pour convaincre la haute direction du bien-fondé de l'opinion découlant de la vérification interne.

Recommandations

- En collaboration avec tous les secteurs, le sous-ministre adjoint du Secteur de la gestion ministérielle devrait :

- Évaluer les divers besoins du ministère concernant la gestion des S et C;

- Recommander toute modification nécessaire à la répartition existante des programmes de S et C à l'échelle du ministère.

- En collaboration avec tous les secteurs, le sous-ministre adjoint du Secteur de la gestion ministérielle devrait :

- Fixer un processus administratif des S et C uniforme qui satisfait aux attentes et à l'expertise des secteurs de programmes;

- Clarifier les rôles et responsabilités parmi les programmes de S et C, les CE et les opérations financières;

- Revoir les procédures qui sont communiquées et mises à la disposition de l'ensemble du personnel des programmes;

- S'assurer que les gabarits et les outils sont mis à la disposition de l'ensemble du personnel des programmes, dans un format convivial;

- S'assurer que l'utilisation du SGISP est appliquée et accessible à tous les programmes.

- Le sous-ministre adjoint du Secteur de la gestion ministérielle devrait revoir la méthodologie afin d'en vérifier la conformité avec la politique du Conseil du Trésor concernant les paiements de transfert en :

- Alignant la Directive sur la vérification des bénéficiaires de SP à la politique et à la directive du Conseil du Trésor sur les paiements de transfert;

- Assurant une approche fondée sur les risques afin d'identifier les vérifications des bénéficiaires dans le Plan de vérification des bénéficiaires de trois ans.

- Examinant et mettant à jour annuellement le Plan de vérification des bénéficiaires de trois ans.

- En collaboration avec tous les secteurs, le sous-ministre adjoint du Secteur de la gestion ministérielle devrait :

- Évaluer la structure de la gouvernance des S et C;

- Identifier les besoins en comité de la haute direction et fixer des rôles, des responsabilités et des devoirs réalistes, conformément au mandat.

- En collaboration avec tous les secteurs, le sous-ministre adjoint du Secteur de la gestion ministérielle devrait développer et mettre en place une méthodologie et un système de suivi pour établir des rapports sur les normes de service en :

- Modifiant les normes de service afin de les aligner aux attentes croissantes à l'échelle du gouvernement et à la Délégation des pouvoirs de signature en matière financière révisée de SP;

- Vérifiant que tous les programmes utilisent la méthodologie de façon uniforme et utilisent le SGISP afin de suivre les normes de service.

Réponse de la direction

Les principales mesures devant être prises par la direction pour donner suite aux recommandations et aux constatations découlant de la vérification, de même que leur calendrier, se trouvent dans la section du rapport intitulée Réponse et plan d'action de la direction.

Membres de l'équipe de vérification

Gabrielle Duschner, dirigeante principale par intérim de la vérification et de l'évaluation

Sonja Mitrovic, directrice par intérim de la vérification interne et de l'évaluation

Richard Hill, expert-conseil

Rahima Kanani, chef de projet de vérification interne

Sophie Carrier, vérificatrice principale

Cathy Kwan, vérificatrice

Émilie Mayer, élève

Alyssa Brown, élève

1. Introduction

1.1 Contexte

Les paiements de transfert constituent un instrument essentiel du gouvernement du Canada afin de faire avancer ses vastes objectifs et priorités. Les paiements peuvent être donnés sous la forme de subventions, qui sont des transferts de fonds inconditionnels aux récipiendaires, ou de contributions, qui sont assujetties aux conditions de rendement précisées dans l'entente de financement.

En 2006, le Conseil du Trésor a chargé un Groupe d'experts indépendant (Groupe) d'effectuer un examen de la gestion des subventions et des contributions (S et C) à l'échelle du gouvernement. Le rapport du Groupe comprenait 32 recommandations visant la simplification des pratiques administratives, tout en renforçant la gestion responsable et l'approche fondée sur les risques du gouvernement sur le plan de la gestion des programmes de S et C. Les recommandations du Groupe portaient sur quatre propositions :

- Respecter les bénéficiaires — ce sont des partenaires dans l'atteinte d'un but commun d'intérêt public et les programmes devraient être accessibles, compréhensibles et utilisables ;

- Simplifier le régime de rapports et de reddition de comptes — tenir compte des circonstances et des capacités des bénéficiaires ainsi que des besoins réels du gouvernement et du Parlement ;

- Favoriser l'innovation — obtenir des résultats en misant sur un système bien conçu de gestion des risques et de rapports sur le rendement ;

- Organiser l'information —utile tant aux bénéficiaires qu'aux gestionnaires de programme.

Le Plan d'action du gouvernement du Canada pour réformer l'administration des programmes de S et C a été élaboré en réponse aux recommandations du Groupe. Alignées sur ces recommandations, la politique et la directive de 2012 du Conseil du Trésor sur les paiements de transfert fixe des exigences détaillées pour les ministères afin que les programmes de paiements de transfert soient gérés avec intégrité, transparence et responsabilité. Le Conseil du Trésor examine actuellement la politique et la directive dans le cadre de la réinitialisation de la politique.

En réponse au Plan d'action du gouvernement du Canada pour réformer l'administration des programmes de S et C et la politique et la directive de 2012 du Conseil du Trésor sur les paiements de transfert, Sécurité publique Canada (SP) a apporté des améliorations significatives à son cadre de gestion pour les subventions et les contributions. Plus précisément, SP a mis en œuvre plusieurs initiatives, dont les suivantes :

- Structure de gouvernance ;

- Centre d'expertise ;

- Systèmes de gestion de l'information (SGISP) ;

- Normes de service ;

- Modèles d'accord de contribution ;

- Cadre de gestion du risque des S et C.

En 2016-2017, le budget de Sécurité publique Canada (SP) pour les S et C inclues dans la portée de la vérification était de 318.3 millions de dollars. Ses S et C sont gérées par :

- Les programmes qui sont responsables de travailler avec les bénéficiaires afin de produire les résultats attendus ;

- Les opérations financières qui traitent les demandes de paiement selon le calendrier convenu ;

- Un centre d'expertise (CE) qui est censé fournir des conseils, une orientation et l'examen des principaux documents (p. ex. examen des ententes de contribution qui nécessitent l'approbation financière déléguée du SM ou du ministre) tout au long du cycle de vie des S et C.

1.2 Objectif de la vérification

L'objectif de cette vérification est d'évaluer la pertinence, l'efficacité et l'efficience des décisions de financement des subventions et des contributions (S et C), ainsi que leurs processus de gestion des ententes (Les critères de vérification se trouvent à l'Annexe B).

1.3 Portée et méthode de la vérification

La vérification porte sur les phases du processus de gestion standard, de la « décision de financement finale » à la « fermeture du dossier » pour les programmes de S et C (Le schéma des processus administratifs des S et C peut être consulté à l'Annexe C). Cela comprend les principaux contrôles, comme l'article 32 (contrôle des engagements), l'article 33 (demandes) et l'article 34 (pouvoir de payer). La vérification n'a pas évalué la conception du programme, l'évaluation des demandes de financement, ainsi que le Programme national d'atténuation des catastrophes, les ententes communautaires tripartites du Programme des services de police des Premières nations et le Programme des ententes d'aide financière en cas de catastrophe.

Les méthodes suivantes ont été utilisées dans le cadre de l'évaluation :

- Entretiens avec les administrateurs des S et C — personnel du programme, CE et des services financiers ;

- Examen du dossier de 25 ententes (4 subventions et 21 contributions), qui regroupaient 60 fichiers de paiement, allant du 1er avril 2016 au 31 mars 2017, afin de mettre les principaux contrôles à l'essai ;

- Examen des données du Système de gestion de l'information de la Sécurité publique (SGISP) à des fins d'exactitude et d'exhaustivité ;

- Examen et analyse des documents afin de mettre les principaux contrôles à l'essai.

1.4 Opinion du vérificateur

Des améliorations doivent être portées au processus de gestion de l'entente sur les subventions et les contributions (L'échelle d'évaluation de l'opinion du vérificateur se trouve à l'annexe A), de la « décision de financement finale » à la « fermeture du dossier » pour les programmes de S et C (Le schéma des processus administratifs des S et C peut être consulté à l'Annexe C), afin d'en améliorer l'efficacité et l'efficience. Bien que les principaux contrôles du processus administratif des S et C, comme les articles 32, 33 et 34, soient efficaces et respectent la politique et la directive du Conseil du Trésor, il existe encore des occasions pour renforcer les contrôles dans les domaines de la gouvernance, de la surveillance et de l'établissement de rapports.

1.5 Énoncé d'assurance et de conformité

Des procédures de vérification suffisantes et appropriées ont été exécutées et des éléments probants ont été recueillis pour étayer l'exactitude de l'opinion formulée dans le présent rapport. L'opinion repose sur une comparaison des conditions, telles qu'elles se présentaient au moment de la vérification, avec des critères de vérification préalablement établis et approuvés par la gestion. L'opinion s'applique seulement à l'entité qui a fait l'objet de l'examen et dans les limites de la portée décrite dans les présentes. Les éléments probants ont été recueillis conformément à la Politique sur la vérification interne et à la Directive sur la vérification interne du Conseil du Trésor. La présente vérification respecte les Normes relatives à la vérification interne au sein du gouvernement du Canada, comme le confirment les résultats du programme d'assurance et d'amélioration de la qualité. Les procédures utilisées respectent les normes professionnelles de l'Institute of Internal Auditors (IIA). Les éléments de preuve réunis sont suffisants pour convaincre la haute direction du bien-fondé de l'opinion découlant de la vérification interne.

2. Constatations, recommandations et réponses de la direction

2.1 Il existe des occasions pour l'amélioration des efficacités par SP au sein du processus administratif des S et C.

La politique du Conseil du Trésor sur les paiements de transfert (la politique) fixe des rôles et des responsabilités clairs pour les ministres et les sous-ministres pour la conception, la prestation et la gestion efficaces et efficientes des programmes de paiements de transfert. Le sous-ministre, un agent comptable en vertu de la Loi sur la gestion des finances publiques, relève du ministre et du Parlement en ce qui a trait à ces responsabilités en vertu du mandat de SP. La directive du Conseil du Trésor sur les paiements de transfert (la directive) augmente ces responsabilités et fixe des attentes opérationnelles pour les gestionnaires du ministère responsables de la gestion des paiements de transfert. Cela est important, car le sous-ministre dépend des cadres supérieurs du Ministère, sur les plans individuel et collectif, pour garantir et assurer la satisfaction de toutes ces responsabilités et exigences.

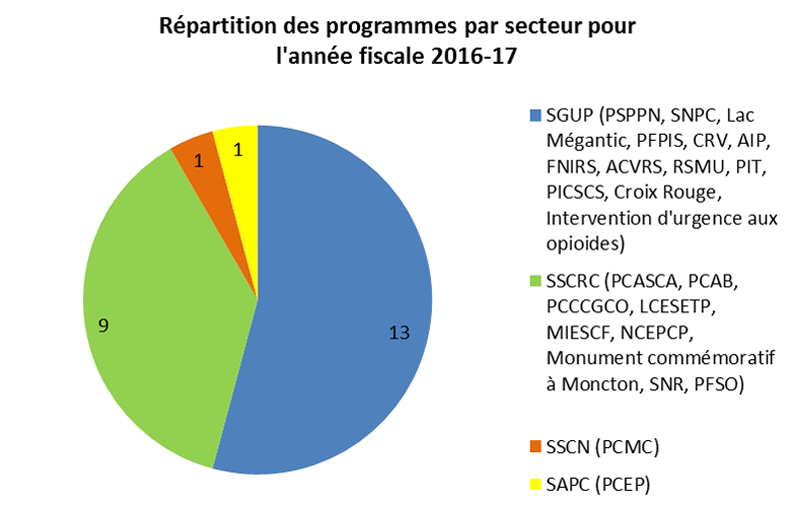

Les programmes de S et C de SP sont gérés par le Secteur des affaires du Portefeuille et des communications (SAPC), par le Secteur de la gestion des urgences et des programmes (SGUP), par le Secteur de la sécurité communautaire et de la réduction du crime (SSCRC) et par le Secteur de la sécurité et de la cyber sécurité nationale (SSCN) pour l'ensemble du ministère. Dans le cadre de la vérification, le SGUP gère 13 programmes qui représentent 92,7 % du budget. Le SSCRC gère 9 programmes qui représentent 7 % du budget, tandis que le SAPC et le SSCN gèrent chacun 1 programme qui représente 0,1 % et 0,2 % du budget, respectivement. (Les tableaux suivants illustrent la répartition des S et C pour l'ensemble du ministère et par direction générale).

Description de l'image

Ce graphique circulaire intitulé «Répartition du budget par secteur pour l'année fiscale 2016-2017» est divisé en quatre parties. La première section est le Secteur de la gestion des urgences et des programmes, avec une distribution de financement de 294 954 988 $ (92,7% du graphique. La deuxième section est le Secteur de la sécurité communautaire et de la réduction du crime, avec une distribution de financement de 22 421 096 $ (7,0% du graphique). La troisième section est le Secteur de la sécurité et de la cyber sécurité nationale, avec une distribution de financement de 300 000 $ (0,1% du graphique). La dernière section est le Secteur des affaires du Portefeuille et des communications, avec une distribution de financement de 672 000 $ (0,2% du graphique).

Description de l'image

Ce graphique circulaire intitulé «Répartition des programmes par secteur pour l'année fiscale 2016-2017» est divisé en quatre sections. La première section est le Secteur de la gestion des urgences et des programmes, qui a 13 programmes (Programme des services de police des Premières nations, Fonds d’action en prévention du crime, Intervention et rétablissement Lac Mégantic, Programme de financement des projets d'infrastructure de sécurité pour les collectivités à risque, Fonds pour la résilience communautaire, L'initiative de formation sur les matières dangereuses de l'Association internationale des pompiers, Canada, Fonds des nouvelles initiatives de Recherche et Sauvetage, Association Canadienne des volontaires en recherche et sauvetage, Programme de recherche et de sauvetage en milieu urbain à l'aide d'équipement lourd, Programme d'indemnisation des travailleurs, Programme Internationale de Contribution du Secrétariat COSPAS-SARSAT, Croix Rouge, et Intervention d’urgence aux opioïdes). La deuxième section est le Secteur de la sécurité communautaire et de la réduction du crime, qui a 9 programmes (Programme de contributions à l’amélioration de la sécurité des collectivités autochtones, Programme de contribution pour les analyses biologiques, Programme de contribution la lutte contre les crimes graves et le crime organisé, Programme de contribution pour la lutte contre l’exploitation sexuelle des enfants et la traite de personnes, Cadre sur les coûts de sécurité des événements internationaux majeurs, Programme de contribution pour les coûts extraordinaires des services de police de la capitale nationale , Monument commémoratif à Moncton, Programme du Système national de repérage, et Programme de subventions pour les organismes bénévoles nationaux). La troisième section est le Secteur de la sécurité et de la cyber sécurité nationale avec 1 programme, Programme de coopération de la sécurité cyber. La quatrième section est le Secteur des affaires du Portefeuille et des communications avec 1 programme, Programme de contributions pour l'élaboration de politiques.

Selon sa page Web, le rôle du CE est de fournir des directives aux directeurs de programme concernant l'exécution de paiements de transfert, l'élaboration de gabarits, d'outils et de lignes directrices à l'intention des employés qui travaillent directement à la gestion des programmes de transfert afin de s'assurer que le processus de gestion ministérielle des S et C satisfait à la politique et à la directive du Conseil du Trésor sur les paiements de transfert, et d'évaluer les ententes de contributions qui nécessitent l'approbation financière déléguée du SM ou du ministre.

En avril 2012, SP a élaboré un cadre de gestion des paiements de transfert afin d'établir la gestion des paiements de transfert, y compris les rôles et les responsabilités. Dans le cadre de notre examen du cadre, nous avons constaté qu'il était étroitement aligné à la politique et à la directive du CT et que les responsabilités avaient été définies. Cependant, le cadre n'a pas été mis à jour ou modifié depuis 2012 et il ne tient donc pas compte des modifications organisationnelles associées au remaniement ministériel de 2014.

Au cours du remaniement de 2014, les programmes importants, comme le PSPPN et la SNPC, ont été regroupés sous la Direction générale du programme du SGUP, tandis que les autres programmes sont demeurés au sein de leurs secteurs de politique. Bien que cette réorganisation ait atténué certaines pressions, différentes approches continuent d'être suivies pour la gestion des programmes de S et C.

En réponse au volume important des ententes et des transactions, le SGUP dispose d'une unité administrative pour les S et C qui agit à titre de centre de supervision et d'orientation pour les agents du programme. D'autre part, le SSCRC dispose de personnel dédié à la gestion des importants programmes de S et C, tandis que les programmes de moindre envergure sont gérés par les agents de la politique. Le SAPC et le SSCN gèrent chacun un programme et ne disposent pas d'expertise en S et C ; ils se fient donc au soutien du CE pour la gestion de leurs programmes. Cela étant dit, nous avons trouvé que les attentes des programmes concernant le CE variaient entre eux.

Les formations en S et C sont données par le CE afin d'appuyer les gestionnaires lors de la prestation de leurs programmes de manière efficace et cohérente. Sept séances de formation officielles ont été tenues entre les mois de janvier et d'avril 2016 ; des séances additionnelles se sont déroulées en 2017. Toutefois, les formations ne sont ni obligatoires ni suivies.

En ce qui concerne la nouvelle orientation et les nouveaux gabarits, les modifications sont partagées avec les directeurs généraux et les directeurs uniquement et n'atteignent pas toujours les agents des programmes. Certaines des personnes interrogées ont donc indiqué qu'elles n'avaient pas été avisées des nouveaux gabarits et qu'elles ont dû resoumettre leur demande, ce qui a entraîné des retards.

En avril 2016, le système de gestion de l'information de la sécurité publique (SGISP) est devenu le système obligatoire du ministère pour la gestion des renseignements financiers et non financiers des S et C. Il a été conçu pour suivre les données de base de l'accord et des renseignements de risque du bénéficiaire, des principaux documents et des données financières.

Dans le cadre de notre examen, nous avons relevé des incohérences au niveau de la qualité et de l'exhaustivité des données au sein du SGISP, comme des dates, des données financières et des rapports concernant la trésorerie et/ou les activités financières inexacts ou manquants. Nous avons constaté que la qualité et/ou l'exhaustivité des données du SGISP n'étaient pas au rendez-vous dans 23 des 25 ententes (92 %) examinés. Afin de compenser le manque d'exhaustivité des données dans le SGISP, les programmes et le CE suivent manuellement l'avancement des fichiers à l'aide de listes de vérification, de feuilles de calcul et de notes personnelles.

De plus, certaines des personnes interrogées ont mentionné les problèmes suivants pour le SGISP :

- Bien que l'utilisation du SGISP soit obligatoire, il n'est pas utilisé dans l'ensemble du ministère. Le CE n'a pas le pouvoir de faire respecter son utilisation.

- Bien que des formations soient offertes, plusieurs agents de programme ne sont toujours pas familiers avec l'ensemble des utilisations et des objectifs du SGISP et n'atteignent donc pas toujours le niveau d'assurance de la qualité nécessaire. De plus, le SGISP n'est pas mis à jour afin de tenir compte des données corrigées lors de l'établissement des rapports.

- Le SGUP utilise le SGISP afin d'élaborer un rapport de suivi des programmes ministériels. Toutefois, en raison du manque de qualité des données à l'échelle de tous les programmes, une validation manuelle est parfois nécessaire, ce qui peut augmenter le temps nécessaire pour que le SGUP termine son analyse.

- En raison de la lenteur des connexions Internet, le personnel en région éprouve des difficultés à accéder au SGISP.

De même, les personnes interrogées ont souligné le potentiel du SGISP :

- La qualité des données pourrait être améliorée en créant des règles administratives pour le système dans le cadre des améliorations du SGISP.

- Certains agents du programme soulignent la valeur du SGISP pour la production de rapports sur le rendement, mais cela n'a pas encore été entièrement mis en œuvre à l'échelle du ministère.

L'expertise variée des administrateurs des programmes de subventions et contributions dispersés dans l'ensemble du Ministère a contribué au manque de cohérence de l'administration des subventions et contributions en termes de rôles et de responsabilités, d'outils et de formation et d'utilisation du SGISP. Cela présente un risque d'inefficience dans la gestion des subventions et contributions.

Recommandation 1 :

En collaboration avec tous les secteurs, le sous-ministre adjoint du Secteur de la gestion ministérielle devrait :

- Évaluer les divers besoins du ministère concernant la gestion des S et C;

- Recommander toute modification nécessaire à la répartition existante des programmes de S et C à l'échelle du ministère.

Recommandation 2 :

En collaboration avec tous les secteurs, le sous-ministre adjoint du Secteur de la gestion ministérielle devrait :

- Fixer un processus administratif des S et C uniforme qui satisfait aux attentes et à l'expertise des secteurs de programmes;

- Clarifier les rôles et responsabilités parmi les programmes de S et C, les CE et les opérations financières;

- Revoir les procédures qui sont communiquées et mises à la disposition de l'ensemble du personnel des programmes;

- S'assurer que les gabarits et les outils sont mis à la disposition de l'ensemble du personnel des programmes, dans un format convivial;

- S'assurer que l'utilisation du SGISP est appliquée et accessible à tous les programmes.

2.2 Bien que généralement efficace, des améliorations peuvent être apportées au processus de surveillance des S et C.

Les principaux contrôles examinés dans le cadre de cette vérification sont les suivants : (1) l'article 32, y compris l'examen du Dirigeant principal des finances (DPF) sur le formulaire de recommandation d'approbation de projets (FRAP) et l'approbation du sous-ministre ou l'approbation ministérielle pour les ententes de contribution de plus 500 000 $ et les ententes de subvention de plus de 100 000 $; (2) la signature de l'accord de financement; (3) l'examen du CE du paiement initial et du premier paiement de l'exercice; (4) l'article 34; (5) l'article 33 (Les résultats détaillés, ventilés par direction générale, peuvent être consultés à l'annexe D).

- L'article 32 et l'approbation du sous-ministre ou l'approbation ministérielle : La vérification a révélé que les formulaires d'approbation de projet des 25 ententes avaient été signés par le ministre ou par un délégué approprié. Pour les ententes d'une valeur de plus de 500 000 $ pour les contributions et 100 000 $ pour les subventions, l'examen du DPF était nécessaire avant l'approbation du sous-ministre ou du ministre. Dans le cadre de notre examen, nous avons constaté que bien que les 16 formulaires d'approbation avaient tous été signés par le sous-ministre ou par le ministre, 5 des 16 formulaires ne portaient aucune trace d'un examen du DPF.

- Signature de l'accord de financement : 25 des 25 ententes avaient été signés par un délégué approprié.

- Examen du paiement initial et du premier paiement par le CE : La vérification portait sur un total de 60 paiements, dont 25 étaient des paiements initiaux ou les premiers paiements de l'année. L'ensemble des 25 paiements a été examiné par le CE ; 7 d'entre eux comportaient des erreurs. Les types d'erreurs étaient les suivants : des paiements qui dépassaient les montants, conformément à la directive sur la gestion des risques; des retenues insuffisantes sur les paiements; des renseignements manquants dans les documents de paiement; et un calendrier des paiements imprécis dans l'accord.

- Article 34 : l'ensemble des 25 paiements initiaux ou premiers, les 30 paiements subséquents et les 5 paiements finaux ont été signés conformément à la délégation du pouvoir de signer les pièces d'ordre financier. Cependant, dans trois des 60 paiements, l'article 34 comportait une date antérieure à l'autorisation du flux de trésorerie.

- Article 33 : tous les dossiers examinés avaient été signés par l'autorité déléguée.

Outre son rôle de prestation de conseils aux programmes, le CE a également des responsabilités de surveillance à l'échelle ministérielle. Cela comprend la vérification de la conformité de l'approche ministérielle à la gestion des risques du bénéficiaire, à l'élaboration, au maintien et à la production de rapports sur les normes de service des paiements de transfert ainsi que la supervision du processus de vérification des bénéficiaires. Les vérifications des bénéficiaires sont des évaluations indépendantes qui fournissent une assurance sur la conformité de la prestation du programme à son accord de financement.. SP dispose d'une directive de vérification des bénéficiaires qui comprend la gouvernance, les rôles et responsabilités et un processus de vérification des bénéficiaires. Voici les principaux groupes participant à ce processus :

- Les gestionnaires de programmes qui sont responsables de s'assurer que leurs programmes disposent d'un plan de vérification des bénéficiaires suivi par un vérificateur qualifié et qui élaborent des plans d'action de gestion avec les bénéficiaires en fonction des constatations découlant de la vérification et qui vérifient que les plans d'action sont suivis.

- Le CE, qui coordonne l'élaboration du Plan de vérification des bénéficiaires ministériel de trois ans, qui supervise le processus de vérification des bénéficiaires, y compris la rédaction d'un plan d'action de gestion ministérielle et qui produit un rapport des tendances ministérielles pour le CDGSC.

- Le CDGSC examine et approuve le Plan de vérification des bénéficiaires ministériel de trois ans, le plan d'action de gestion ministérielle et le rapport des tendances ministérielles, qui proviennent des vérifications des bénéficiaires et des plans d'action de gestion ministérielle des vérifications des bénéficiaires.

Le plan de vérification des bénéficiaires ministériel de trois ans est élaboré en fonction des recommandations formulées par les gestionnaires de programme, selon les trois méthodes suivantes :

- Une sélection fondée sur le risque qui tient compte du profil de risque du bénéficiaire ;

- Une vérification dirigée qui découle de l'importance relative et d'autres indicateurs prévus dans l'entente de financement, les services de programmes et les activités ;

- Une sélection aléatoire, qui se sert d'un algorithme mis en œuvre dans le système de gestion de l'information (SGISP).

Le dernier Plan de vérification des bénéficiaires de trois ans couvrait la période de 2015-2016 à 2017-2018. Selon ce plan, 11 vérifications des bénéficiaires ont été identifiées pour 2016-2017. La politique du Conseil du Trésor sur les paiements de transfert exige l'élaboration et la mise en œuvre d'un plan de vérification des bénéficiaires selon une approche fondée sur les risques ainsi que l'exécution de vérifications par des vérificateurs indépendants compétents. Bien que nous ayons constaté que seule une des 11 vérifications des bénéficiaires ait été identifiée en fonction de la méthode de sélection fondée sur le risque, les 7 vérifications entreprises en 2016-2017 respectaient l'exigence de la politique et de la directive en matière de vérificateurs indépendants compétents. Des plans d'action de gestion ont été élaborés pour la mise en œuvre de ces recommandations de vérification.

Le Plan de vérification des bénéficiaires de trois ans de 2015-2016 à 2017-2018 n'a pas été examiné ni mis à jour par le CE. De plus, le CE n'a pas achevé le plan d'action de gestion ministérielle ou le rapport des tendances ministérielles pour les vérifications des bénéficiaires, comme exigé par la directive sur la vérification des bénéficiaires de SP.

Dans l'ensemble, les principaux contrôles du processus de gestion des S et C, comme les articles 32, 33 et 34, sont efficaces. Bien que des pratiques de surveillance des S et C, comme le plan de vérification des bénéficiaires de trois ans, soient déjà en place. Cependant, des améliorations sont nécessaires pour établir une méthodologie plus efficace pour l'élaboration et la surveillance des vérifications des bénéficiaires.

Recommandation 3 :

Le sous-ministre adjoint du Secteur de la gestion ministérielle devrait revoir la méthodologie afin d'en vérifier la conformité avec la politique du Conseil du Trésor concernant les paiements de transfert en :

- Alignant la Directive sur la vérification des bénéficiaires de SP à la politique et à la directive du Conseil du Trésor sur les paiements de transfert ;

- Assurant une approche fondée sur les risques afin d'identifier les vérifications des bénéficiaires du Plan de vérification des bénéficiaires de trois ans ;

- Examinant et mettant à jour annuellement le Plan de vérification des bénéficiaires de trois ans.

2.3 La structure de gouvernance établie ne fonctionne pas de la manière prévue.

Un processus de gouvernance suffisant assure la responsabilisation, l'efficacité et la saine gestion ainsi que le respect des valeurs de la fonction publique. De plus, il intègre et aligne les priorités, les plans, les responsabilités et la gestion des risques afin de s'assurer que les fonctions de gestion internes appuient et conviennent à la prestation des programmes et des services (Secrétariat du Conseil du Trésor — Cadre de responsabilisation de gestion).

Chez SP, le CDGSC a été créé à des fins de leadership et à titre d'organisme consultatif et de surveillance pour les initiatives de subventions et de contributions. Son mandat, qui a été mis à jour en 2015, exige que le comité se réunisse aux deux mois et qu'il soumette des mises à jour trimestrielles à la haute direction.

Les responsabilités et devoirs du Comité sont les suivants :

- Faire preuve de leadership dans les mesures ministérielles de réforme des S et C et dans l'application de la Politique sur les paiements de transfert ;

- Exercer un leadership en surveillance et en production de rapports ;

- Surveiller la mise en œuvre des processus normalisés visant l'administration des subventions et des contributions, et faire rapport à cet égard ;

- Surveiller la mise en œuvre du Cadre de contrôle interne pour les programmes de S et C, et faire rapport à cet égard ;

- Gérer et faire rapport des enjeux et des tendances relevés dans les vérifications des bénéficiaires et de la mise en œuvre des plans d'action de gestion qui viennent combler les lacunes identifiées dans la gestion des S et C;

- Établir l'orientation et les exigences de la mise en œuvre du SGISP ;

- Coordonner la vérification des bénéficiaires ;

- Mener les initiatives ministérielles et interministérielles, comme la vérification d'un bénéficiaire unique, les normes de services et l'accord de contribution interministériel.

On prévoit que le CDGSC se réunira six fois dans le cadre de la vérification. Cependant, seules trois réunions ont été constatées dans notre examen des documents de compte rendu des décisions. En outre, selon les renseignements se trouvant dans les comptes rendus des discussions, le comité n'a pas abordé tous les sujets nécessaires pour satisfaire à leurs devoirs, conformément au mandat, notamment : le leadership en surveillance et en production de rapports sur les S et C ; la coordination des vérifications des bénéficiaires ; et l'établissement de l'orientation et des exigences de la mise en œuvre du SGISP. Nous avons été informés qu'auparavant, le comité approuvait les directives et les lignes directrices internes ; cependant, nos observations ont constaté que dans le cadre de la vérification, le comité était considéré comme étant un forum d'échange d'information.

SP dispose d'une directive sur la gestion du niveau de risque des projets et des ententes de S et C afin de garantir la conformité de l'identification des risques, de l'évaluation et de la stratégie d'atténuation des risques utilisée. L'évaluation des risques de l'accord de S et C est documentée dans le SGISP. Selon notre examen, nous avons constaté que les renseignements sur les risques étaient disponibles pour l'ensemble de l'échantillon de 25 ententes. De plus, vu la portée de la vérification, nous nous attendions à trouver 45 rapports d'activité associés aux ententes sélectionnés. Nous avons remarqué que dans 8 des 45 rapports, les renseignements dans le SGISP étaient soit inexacts ou incomplets.

Pour l'exercice 2016-2017, le CGM s'est réuni 22 fois et a reçu quatre mises à jour concernant la situation financière du ministère, dont le crédit 5 (budget des S et C). Cependant, l'équipe de vérification n'a trouvé aucune trace de mise à jour concernant le processus de gestion, le rendement ou les renseignements sur les risques des S et C.

Dans le cadre d'un entretien, le CE a indiqué qu'il avait entrepris, en consultation avec les programmes, une analyse environnementale sur les S et C de la Sécurité publique. De plus, les secteurs individuels du ministère travaillent également sur les améliorations des processus administratifs des S et C. Par exemple, le SGUP a fait rapport au Comité ministériel de vérification en juin 2017 sur l'état de ses efforts d'amélioration des processus des S et C. Les travaux dirigés par les deux unités ont entraîné la création d'un protocole d'entente conjoint afin d'augmenter l'efficacité et éviter le dédoublement des travaux.

Bien que SP ait créé une structure de gouvernance pour ses S et C, la vérification a constaté que les responsabilités en matière de surveillance, comme la surveillance et la production de rapports sur la mise en œuvre de processus standard pour la gestion des S et C n'étaient pas respectées.

Recommandation 4 :

En collaboration avec toutes les directions, le sous-ministre adjoint du Secteur de la gestion ministérielle devrait :

- Évaluer la structure de la gouvernance des S et C;

- Identifier les besoins en comité de la haute direction et fixer des rôles, des responsabilités et des devoirs réalistes, conformément au mandat.

2.4 Des normes de service ont été fixées et suivies, mais il existe pourtant toujours des inexactitudes sur le plan de la méthode de suivi.

La politique du Conseil du Trésor sur les paiements de transfert exige que les sous-ministres fixent et rendent public des normes de service ministérielles raisonnables et pratiques pour les programmes de paiements de transfert. SP a établi les trois normes de service suivantes :

- Accuser réception de la demande de financement (15 jours ouvrables);

- Communiquer la décision sur le financement après la réception d'une demande dûment remplie (52 semaines);

- Émettre un paiement après la réception de tous les documents requis (30 jours ouvrables).

En octobre 2016, SP a publié les résultats de ses normes de service pour 2015-2016 sur son site Web public. Les résultats des normes de service de 2016-2017 sont encore sous forme de projet.

Au cours de la vérification, nous avons évalué la troisième norme de service (émettre un paiement après la réception de tous les documents requis) sur le plan de la qualité et de l'exhaustivité. La cible de conformité était d'effectuer un paiement dans les 30 jours ouvrables, 80 % du temps.

Les rapports sur les résultats visant les normes de service sont produits à partir du SGISP qui, selon son Guide de l'utilisateur, calcule le nombre de jours ouvrables entre les dates de réception de la demande de paiement du bénéficiaire et de paiement. Cependant, dans le cadre de notre examen des renseignements du SGISP, nous avons relevé des dates de réception et de paiement manquantes ou inexactes. Nous avons donc évalué les dossiers des comptes créditeurs des 25 ententes de l'échantillon et nous avons trouvé que 46 des 60 paiements reçus respectaient la norme (76,7 %). De plus, à partir de l'examen des entretiens et des dossiers, la vérification a constaté l'absence d'une méthode claire et uniforme pour le suivi de la norme de service.

Il existe donc un risque que le SGISP ne soit pas utilisé uniformément à l'échelle du ministère et qu'il ne dispose pas de règles opérationnelles nécessaires pour valider l'exactitude des renseignements. Pour régler ce problème, le CE doit assurer le suivi de ces secteurs du programme afin de corriger les données destinées à la production de rapports. De plus, la vérification n'a identifié aucune donnée historique qui pourrait lui permettre d'évaluer le temps écoulé entre la réception de la demande de paiement du bénéficiaire et l'application de la norme de service.

Recommandation 5 :

En collaboration avec tous les secteurs, le sous-ministre adjoint du Secteur de la gestion ministérielle devrait développer et mettre en place une méthode et un système de suivi pour établir des rapports sur les normes de service en :

- Modifiant les normes de service afin de les aligner aux attentes croissantes à l'échelle du gouvernement et à la délégation du pouvoir de signer les pièces d'ordre financier pour la sécurité publique, dans sa version modifiée;

- Vérifiant que tous les programmes utilisent la méthodologie de façon uniforme et en utilisant le SGISP afin de suivre les normes de service.

2.5 Conclusion globale

La Sécurité publique dispose d'un processus de gestion des ententes de subventions et de contributions défini qui est aligné à la politique et à la directive du Conseil du Trésor sur les paiements de transfert et qui comprend de principaux contrôles efficaces, comme les articles 32, 33 et 34. Cependant, des améliorations sont nécessaires pour accroître l'efficience du processus d'administration, clarifier les rôles, les responsabilités et les imputabilités, et remédier aux faiblesses dans la gouvernance, la surveillance et le suivi des normes de service.

2.6 Réponse et plan d'action de la direction

Recommandations |

Mesures prévues |

Date |

|---|---|---|

Recommandation no 1 :

|

La Direction générale du contrôleur entreprendra un examen et une évaluation des rôles et responsabilités actuels de SP en ce qui concerne la gestion des programmes de S et C au sein du Ministère. Les constatations et toute recommandation connexe seront présentées au Comité de gestion ministériel (CGM). | Juin 2018 |

Recommandation no 2 :

|

La Direction générale du contrôleur entreprendra un examen et une évaluation des rôles et responsabilités actuels de SP en ce qui concerne la gestion des programmes de S et C au sein du Ministère. Les constatations et toute recommandation connexe seront présentées au CGM. | Juin 2018 |

| La Direction générale du contrôleur examinera et reverra, au besoin, le cadre de processus administratif des S et C associé aux programmes de Sécurité publique. Ce cadre inclut les directives, procédures, outils, gabarits et normes de service relatifs aux S et C en vigueur à SP conformes à la Politique sur les paiements de transfert du Conseil du Trésor. | Décembre 2018 | |

Recommandation no 3 :

|

La Direction générale du contrôleur examinera et reverra, au besoin, le cadre de processus administratif des S et C associé aux programmes de Sécurité publique. Ce cadre inclut les directives, procédures, outils, gabarits et normes de service relatifs aux S et C en vigueur à SP conformes à la Politique sur les paiements de transfert du Conseil du Trésor. | Décembre 2018 |

| Le CE examinera et mettra à jour annuellement le plan de vérification des bénéficiaires de trois ans. | Décembre 2018 (et chaque année par la suite) | |

Recommandation no 4 :

|

Le SGM consultera les secteurs concernés afin d’évaluer la structure de gouvernance des S et C et fournira des recommandations au CGM aux fins d’approbation. | Février 2019 |

Recommandation no 5 :

|

La Direction générale du contrôleur examinera et reverra, au besoin, le cadre de processus administratif des S et C associé aux programmes de Sécurité publique. Ce cadre inclut les directives, procédures, outils, gabarits et normes de service relatifs aux S et C en vigueur à SP conformes à la Politique sur les paiements de transfert du Conseil du Trésor. | Décembre 2018 (et chaque année par la suite) |

Annexe A : Échelle d'opinion de la direction générale de la vérification interne et de l'évaluation

Voici l'échelle d'opinion des vérificateurs, Direction générale de la vérification interne et de l'évaluation, qui sert à évaluer l'importance de l'ensemble des constatations et des conclusions des vérificateurs.

Classement de l'opinion du vérificateur

- Bien contrôlé

-

- Bien géré, aucune faiblesse importante constatée;

- Efficace

- Amélioration mineure

-

- Bien géré, mais certaines améliorations sont nécessaires;

- Efficace

- Améliorations requises

-

Des améliorations doivent être apportées (au moins un des deux critères suivants est présent) :

- faiblesses en matière de contrôle, mais l'exposition au risque est limitée, car la probabilité d'occurrence du risque n'est pas élevée;

- faiblesses en matière de contrôle, mais l'exposition au risque est limitée, car l'impact du risque n'est pas élevé.

- Améliorations importantes requises

-

Des améliorations importantes doivent être apportées (au moins un des deux critères suivants est présent) :

- des redressements financiers s'imposent à l'égard de certains postes ou domaines ou pour le Ministère;

- des lacunes en matière de contrôle entraînent une exposition grave au risque;

- des lacunes importantes dans la structure de contrôle globale doivent être corrigées.

Annexe B : Critères de vérification

- Critère 1 :

-

Une structure de gouvernance efficace (c'est-à-dire la gouvernance établie, les termes de référence définis et les comptes rendus des décisions documentés) est en place pour la supervision de la gestion des S et C.

- Critère 2 :

-

Les rôles et les responsabilités de la gestion des S et C sont alignés aux politiques du CT et de SP et les directives sont clairement documentées, communiquées et comprises.

- Critère 3 :

-

La formation, les outils et les conseils nécessaires pour appuyer la gestion des S et C sont disponibles, accessibles, communiqués et utilisés.

- Critère 4 :

-

Un processus de gestion des S et C efficace et efficient (c.-à-d., un processus d'administration des subventions et contributions adéquat sans duplication, et des contrôles d'administration efficaces) est en place et établi conformément aux exigences du CT.

Annexe C : Schéma des processus administratifs des subventions et des contributions

Description de l'image

Ce diagramme de processus intitulé «Organigramme de l'administration des subventions et contributions - de la décision finale de financement à la fermeture du dossier» est divisé en cinq colonnes.

La première colonne s'intitule « Décision finale ». Cette colonne contient 7 étapes : 4 étapes de processus, 2 étapes de décision, et une étape qui représente la fin du processus.

- Ceci est une étape de processus qui nécessite un gestionnaire sous-délégué de réviser le Formulaire de recommandation de l'approbation de projet. Ceci est la responsabilité de Programme.

- Pour une entente avec une valeur moins de 500 000$, l'étape de décision suivante est l'approbation de la demande de financement - article 32.

- Pour une entente avec une valeur plus de 500 000$, l'étape de processus suivante consiste à réviser le Formulaire de recommandation de l'approbation de projet pour la signature du dirigeant principal des finances. Ceci est la responsabilité du centre d'expertise des subventions et contributions.

- Cette étape de décision nécessite le dirigeant principal des finances de signer le Formulaire de recommandation de l'approbation de projet. Ceci est la responsabilité de finance.

- Cette étape de processus est le Formulaire de recommandation de l'approbation de projet envoyé au Sous Ministre pour approbation. Ceci est la responsabilité du centre d'expertise des subventions et contributions.

- Cette étape de décision est l'approbation de la demande de financement - article 32 (Décision).

- Une fois l'article 32 est complété pour les montants moins de 500 000$ ou de 500 000$ et plus, le Programme est responsable de l'étape de processus d'aviser le demandeur de la décision de financement dans les 52 semaines suivant la réception de la demande.

- Si cela n'est pas approuvé, c'est la fin du processus.

- Si cela est approuvé, le processus passe à la colonne suivante.

La deuxième colonne s'intitule « Signature de l'entente de financement ». Cette colonne contient 2 étapes : 1 étape de décision et 1 étape de document.

- Une fois l'entente est approuvée, la prochaine étape de décision est la signature de l'entente de financement, laquelle étant la responsabilité de Programme.

- Cette étape de document est l'entente de financement signée par le gestionnaire sous-délégué et le bénéficiaire. Ceci est la responsabilité de Programme. Ensuite, le processus passe à la colonne suivante.

La troisième colonne s'intitule « Administration des paiements des subventions et contributions ». Cette colonne contient 10 étapes : 7 étapes de processus, 1 étape de document, et 2 étapes de décision.

- Une fois l'entente est signée, le bénéficiaire est responsable de l'étape de processus de faire une demande de paiement et fourni l'état des mouvements de trésorerie et un rapport sur les activités (selon l'échéancier).

- Cette étape de processus est de recevoir et analyser l'état des mouvements de trésorerie et le rapport sur les activités et surveiller la conformité aux modalités de l'entente de financement. Ceci est la responsabilité de Programme.

- Cette étape de document est la demande de paiement, qui est la responsabilité de Programme.

- Cette étape de processus nécessite le gestionnaire sous-délégué de réviser la demande de paiement, ce qui est la responsabilité de Programme.

- Cette étape de décision est l'autorisation de certification - article 34, qui est la responsabilité de Programme.

- S'il s'agit du paiement initial ou du premier paiement de l'année, ces etapes de processus comprennent :

- La révision de la demande de paiement, qui est la responsabilité du centre d'expertise des subventions et contributions.

- La révision des aspects financiers de la demande de paiement, qui est la responsabilité de Finance

- S'il ne s'agit pas du paiement initial ou le premier versement de l'année, finance est responsable de l'étape de processus de réviser les aspects financiers de la demande de paiement.

- L'étape de décision de l'autorisation de paiement - article 33 est la responsabilité de finance.

- Cette étape de processus nécessite que le paiement soit émis dans les 30 jours suivant la demande de paiement, qui est la responsabilité de Finance. Ensuite, le processus passe à la colonne suivante.

La quatrième colonne s'intitule « Vérification de l'exécution de l'entente (s'il y a lieu) ». Cette colonne contient 11 étapes : 7 étapes de processus, 2 étapes de document, et 2 étapes de décision.

- Le Programme est responsable de l'étape de processus qui requière un gestionnaire de programmes de proposer l'inclusion de bénéficiaires dans le Plan ministériel de vérification de bénéficiaires.

- Cette étape de document est le Plan ministériel de vérification de bénéficiaires. Ceci est la responsabilité du centre d'expertise des subventions et contributions.

- Le centre d'expertise des subventions et contributions est responsable de l'étape de processus de réviser et présenter le Plan ministériel de vérification de bénéficiaires au Comité des DG sur les subventions et contributions pour approbation.

- Cette étape de décision est l'approbation par le Comité des Directeurs Général sur les subventions et contributions.

- Le Programme est responsable de l'étape de processus de surveiller le déroulement des vérifications de bénéficiaires.

- Cette étape de processus est la revue des rapports de vérification et le développement/surveille des plans d'actions. Ceci est la responsabilité de Programme.

- Le centre d'expertise des subventions et contributions est responsable de l'étape de processus d'analyser les rapports de vérification des bénéficiaires pour souligner des tendances, des lacunes ou efficacités dans le programme, ou problèmes futurs pour le remaniement du programme.

- Cette étape de document est le Plan d'action ministériel et rapport sommaire, qui est la responsabilité du centre d'expertise des subventions et contributions.

- Cette étape de processus nécessite la présentation des rapports de vérification de bénéficiaires, plans d'action, Plan d'action ministériel et rapport sommaire au Comité des Directeurs Général sur les subventions et contributions pour révision et approbation. Ceci est la responsabilité du centre d'expertise des subventions et contributions.

- Cette étape de décision est l'approbation par le Comité des Directeurs Général sur les subventions et contributions.

- Cette étape de processus nécessite la présentation des résultats des vérifications de bénéficiaires au comité de gestion ministériel et comité ministériel de vérification. Ceci est la responsabilité du centre d'expertise des subventions et contributions. Ensuite, le processus passe à la colonne suivante.

La dernière colonne s'intitule « Fermeture de dossier ». Cette colonne contient 10 étapes : 7 étapes de processus, 1 étape de document, 2 étapes de décision.

- Le bénéficiaire est responsable de l'étape de processus de faire une demande de paiement final et de fournit l'état des mouvements de trésorerie et un rapport sur les activités.

- Cette étape de processus est de recevoir et d'analyser l'état des mouvements de trésorerie et un rapport sur les activités. Ceci est la responsabilité de Programme.

- Le Programme est responsable de demander des livrables supplémentaires et/ou des recouvrements auprès du bénéficiaire, selon les résultats de la vérification du bénéficiaire, si nécessaire pour cette étape de processus)

- Le Programme est responsable de compléter l'étape de document de préparer la demande de paiement finale.

- Cette étape de processus nécessite que le gestionnaire sous-délégué révise la demande de paiement. Ceci est la responsabilité de Programme.

- Le Programme est responsable de l'étape de décision d'autorisation de certification - article 34.

- Cette étape de processus nécessite la révision de la demande de paiement, qui est la responsabilité du centre d'expertise des subventions et contributions.

- Finance est responsable de l'étape de processus de réviser les aspects financiers de la demande de paiement.

- Finance est responsable de l'étape de décision d'autorisation de paiement - article 33.

- Finance est responsable d'assurer l'étape de processus qui nécessite que le paiement est émis dans les 30 jours suivant la demande de paiement.

Annexe D : Résultats détaillés des principaux essais par Secteur

Principaux essais |

Total |

Contributions |

Subventions |

||||

|---|---|---|---|---|---|---|---|

SGUP |

SSCRC |

SSCN |

SGUP |

SSCRC |

SSCN |

||

Examen du DPF |

16 |

10/10 |

1/3 |

S.O. |

0/1 |

0/2 |

S.O. |

Article 32 |

25 |

14/15 |

4/4 |

1/2 |

1/1 |

3/3 |

S.O. |

Ententes de financement signées (DPSF) |

25 |

15/15 |

4/4 |

2/2 |

1/1 |

3/3 |

S.O. |

Examen d'AQ du CE |

25 |

13/15 |

3/4 |

1/2 |

0/1 |

1/3 |

S.O. |

Article 34 Paiement initial et premier paiement |

25 |

15/15 |

3/4 |

2/2 |

1/1 |

3/3 |

S.O. |

Article 34 Paiement subséquent |

30 |

26/27 |

1/1 |

S.O. |

S.O. |

2/2 |

S.O. |

Article 34 Paiement final |

5 |

S.O. |

1/1 |

1/2 |

S.O. |

2/2 |

S.O. |

Article 33 |

60 |

42/42 |

6/6 |

4/4 |

1/1 |

7/7 |

S.O. |

Vérifications des bénéficiaires menées conformément au plan |

11 |

3/7 |

1/3 |

0/1 |

S.O. |

S.O. |

S.O. |

Vérifications des bénéficiaires en fonction du risque menées selon le total identifié dans le plan |

7 |

1/6 |

0/1 |

S.O. |

S.O. |

S.O. |

S.O. |

Vérifications des bénéficiaires supplémentaires menées |

3 |

3/3 |

S.O. |

S.O. |

S.O. |

S.O. |

S.O. |

Rapports d'activités |

45 |

28/33 |

3/5 |

4/4 |

S.O. |

2/3 |

S.O. |

Normes de service |

60 |

31/42 |

5/6 |

2/4 |

1/1 |

7/7 |

S.O. |

Qualité des données du SGISP |

25 |

2/15 |

0/4 |

0/2 |

0/1 |

0/3 |

S.O. |

- Date de modification :