ARCHIVE - Vérification sur les congés et les heures supplémentaires

Rapport de vérification - Juin 2010

Contenu archivé

L'information dont il est indiqué qu'elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n'est pas assujettie aux normes Web du gouvernement du Canada et elle n'a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Version Adobe Acrobat (PDF 199Ko)

Table des matières

- 1.0 Sommaire

- 2.0 Contexte

- Annexe A – Critères de vérification

- Annexe B – Données particulières sur la portée de la vérification

- Annexe C – Types de congés payés inclus dans la portée de la vérification

- Annexe D – Types de congés non payés inclus dans la portée de la vérification

Remerciements

L’équipe de vérification tient à remercier toutes les personnes qui ont participé au projet et, plus particulièrement, les employés qui ont fait part de leurs observations et de leurs commentaires dans le cadre de la présente vérification.

1.0 Sommaire

1.1 Contexte

Sécurité publique Canada (SP) gère un budget d’environ 426 millions de dollars1et dispose d’un effectif d’environ 1 000 employés2. La vingtaine de groupes professionnels, les sept conventions collectives connexes et les six groupes de professionnels non syndiqués peuvent faire de la gestion des congés et des heures supplémentaires une tâche pour le moins complexe. L’administration des congés et des heures supplémentaires est régie par divers règlements, lois, politiques, conventions collectives, directives et lignes directrices.

Les activités du Ministère associées aux congés et aux heures supplémentaires sont effectuées à différents niveaux :

Secteur de la gestion ministérielle (SGM)

- Direction générale des ressources humaines (DGRH) :

- L’Unité de la rémunération est responsable de la rémunération exacte et en temps opportun des employés pour services rendus, en fonction des conventions collectives pertinentes et des politiques et procédures établies.

- La Division des programmes ministériels et de la planification en ressources humaines est responsable de la mise en œuvre et de l’intégrité du système PeopleSoft.

- La Division des relations de travail et des programmes du mieux-être des RH assume la responsabilité de l’élaboration et de la communication des politiques et des procédures de RH et du suivi de la conformité à celles-ci.

- Direction générale du contrôleur :

- En vertu de l’article 33 de la Loi sur la gestion des finances publiques, la Division des services et des systèmes financiers est chargée d’approuver les paiements.

Gestionnaires, superviseurs et employés

- Selon les règles de délégation des pouvoirs en matière de gestion des RH, les gestionnaires et les superviseurs doivent veiller à ce que toutes les activités liées aux congés et aux heures supplémentaires soient conformes aux conventions collectives ainsi qu’aux politiques et procédures pertinentes. Les gestionnaires ont en outre un pouvoir d’approbation de la validité des heures supplémentaires, en vertu de l’article 34 de la Loi sur la gestion des finances publiques, et des transactions relatives aux congés.

- Les employés doivent présenter leurs demandes de congé et de remboursement des heures supplémentaires en temps opportun et en fournissant des renseignements précis, conformément à leur convention collective et aux politiques et procédures applicables.

1.2 Pourquoi est-ce important

Les personnes affectées à l’administration publique centrale doivent recevoir la rémunération monétaire ou non monétaire adéquate et bénéficier de congés en fonction de leur conventioncollective ou des conditions d’emploi pertinentes. Les ministères doivent veiller à ce que les conditions soient administrées de façon équitable, précise, uniforme, transparente et opportune. Ils ont la responsabilité de rembourser les frais attribuables à des erreurs, à une administration inadéquate des congés ou à une mauvaise application des conditions d’emploi.

Les résultats de l’exercice de planification de la vérification en fonction du risque mené en 2008-2009 ont permis de déterminer que l’exposition globale au risque lié à la rémunération et aux avantages sociaux est de moyenne à élevée; par conséquent, on a déterminé qu’il était prioritaire de mener une vérification de la gestion des congés et des heures supplémentaires. Ces résultats s’harmonisent à ceux obtenus à la suite d’un sondage préliminaire sur les risques mené en 2006-2007 dans le domaine de la rémunération et des heures supplémentaires. En effet, les répondants ont jugé que la gestion des congés et des heures supplémentaires présente un risque opérationnel élevé.

Sécurité publique Canada administre les congés et les heures supplémentaires d’environ 1 000 employés. En 2008-2009, les employés ont pris plus ou moins 30 000 journées de congé, et les dépenses liées au paiement des heures supplémentaires ont été de 1,9 millions de dollars, représentant environ 2 % des dépenses salariales totales (qui s’élèvent à quelque 84 millions de dollars).

1.3 Objectif et portée de la vérification

La vérification avait pour objet d’évaluer la pertinence du cadre de contrôle de la gestion visant à soutenir efficacement les activités liées aux congés et aux heures supplémentaires et de veiller à ce que les transactions soient toutes complètes, valides et conformes aux politiques, aux procédures et aux règlements pertinents.

Au cours des dernières années, on a apporté des changements procéduraux à l’administration des congés. On a, entre autres, procédé à la mise en œuvre du module de congé libre-service et à la modification de l’instrument de délégation des pouvoirs de gestion des ressources humaines. Ainsi, la vérification des transactions relatives aux congés portait sur la période du 1er août 2008 au 28 février 2009, soit après que les changements ont été apportés. La période de vérification des transactions liées aux heures supplémentaires s’échelonnait du 1er avril 2008 au 28 février 2009.

1.4 Opinion des vérificateurs

Le cadre de contrôle de la gestion visant l’appui des activités associées aux congés et aux heures supplémentaires, l’assurance de paiements adéquats et la conformité avec les politiques, conventions collectives et règlements pertinents n’est pas adéquat. Le manque de contrôle des suivis et des rapports fondé sur une évaluation des risques, en plus du nombre insuffisant de lignes directrices sur les procédures, expose le Ministère à un risque que les transactions relatives aux congés et aux heures supplémentaires ne soient pas traitées de la bonne manière.

1.5 Résumé des conclusions de la vérification

La vérification a permis de constater qu’il faut renforcer certaines composantes clés du cadre de contrôle de la gestion. Même si le plan stratégique global, le plan des activités opérationnelles et le plan des RH étaient déjà en place et s’harmonisaient au mandat des RH, le manque de normes de rendement a empêché l’évaluation adéquate de la capacité. De plus, la DGRH n’a pas mené d’évaluation des risques liés à l’environnement des congés et des heures supplémentaires et elle n’a pas non plus élaboré de stratégies connexes visant l’atténuation des risques. Par conséquent, la DGRH était limitée dans sa capacité à valider la conformité et à faire les modifications nécessaires par suite des leçons apprises.

Les conseillers en rémunération disposent de procédures opérationnelles limitées pour traiter les transactions liées aux congés et aux heures supplémentaires, ce qui a donné lieu à un nombre considérable d’erreurs dans les transactions liées aux heures supplémentaires, notamment l’inscription incorrecte des heures dans le système ou leur inscription en double, une interprétation inexacte des facteurs de taux de conversion prévus dans les conventions collectives, ainsi qu’une mauvaise application de l’article 34 de la Loi sur la gestion des finances publiques. En règle générale, la valeur monétaire de ces erreurs est matérielle dans le contexte des dépenses spécifiques representées par les heures supplémentaires, si l’on se fie à la ligne directrice d’un seuil de materialité de 1 % des dépenses réelles en matière d’heures supplémentaires pour la période de vérification. De telles erreurs peuvent avoir des répercussions qualitatives, comme des difficultés pour les employés, ou la frustration de ces derniers, causées par le recouvrement ultérieur de trop-payés, ou être indicatives de risques d’erreurs additionnelles dépassant l’étendue des transactions relatives aux heures supplémentaires étant donné qu’un grand nombre des procédures et des mécanismes de contrôle sont utilisés dans le traitement de la paie.

D’une façon générale, le rapport de vérification a permis de révéler que les congés acquis, et l’utilisation des congés ainsi que les approbations connexes, sont conformes aux politiques applicables. Il n’y a pas de tendance significative concernant la prise de congés de maladie, de vacances ou d’autres congés. Toutefois, la vérification a permis de déterminer que la DGRH n’effectue aucune analyse particulière de tendances en ce qui concerne les activités relatives aux congés et qu’elle n’a pas non plus déterminé les éléments qu’il serait important de surveiller.

1.6 Résumé des recommandations de la vérification

- La DGRH devrait, sous la direction de la sous-ministre adjointe du Secteur de la gestion ministérielle (SGM), mener une évaluation des risques associés aux activités des RH touchant les congés et les heures supplémentaires, et définir des contrôles et des procédures essentiels en vue d’atténuer adéquatement les risques.

- La DGRH devrait, sous la direction de la sous-ministre adjointe du SGM, élaborer des normes de rendement mesurable et établir des exigences opérationnelles en matière de suivi et de système.

- La DGRH devrait, sous la direction de la sous-ministre adjointe du SGM, documenter les processus clés liés aux congés et aux heures supplémentaires et veiller à ce qu’ils soient clairement communiqués aux conseillers en rémunération pertinents.

- La DGRH devrait, sous la direction de la sous-ministre adjointe du SGM, examiner et harmoniser l’instrument de délégation des pouvoirs de gestion des RH et l’instrument de délégation des pouvoirs financiers. Elle devrait en outre examiner les processus liés à la validation des pouvoirs financiers afin de s’assurer qu’ils sont conformes à la Directive sur la délégation des pouvoirs financiers pour les dépenses du Conseil du Trésoret à la Loi sur la gestion des finances publiques.

- La DGRH devrait, sous la direction de la sous-ministre adjointe du SGM, continuer à renforcer la communication avec les employés et la formation qui leur est offerte pour s’assurer qu’ils comprennent bien les politiques et les procédures liées aux congés et aux heures supplémentaires.

1.7 Réponse de la direction

La direction reconnaît que le cadre de contrôle des congés et des heures supplémentaires doit être renforcé pour réduire les risques d’erreurs, surtout dans le cas des dépenses liées aux heures supplémentaires. Dans pareil contexte, la direction accepte les recommandations formulées dans le présent rapport de vérification. Le travail de mise en œuvre devrait être terminé avant la fin de l’année. De plus, des mesures spécifiques ont été prises pour corriger les erreurs spécifiques signalées au cours de la vérification.

Approuvé par :

Rosemary Stephenson

Dirigeante principale de la vérification

2.0 Contexte

Sécurité publique Canada (SP) gère un budget d’environ 426 millions de dollars3et dispose d’un effectif d’environ 1 000 employés4. La vingtaine de groupes professionnels, les sept conventions collectives connexes et les six groupes de professionnels non syndiqués peuvent faire de la gestion des congés et des heures supplémentaires une tâche pour le moins complexe. L’administration des congés et des heures supplémentaires est régie par divers règlements, lois, politiques, conventions collectives, directives et lignes directrices.

Les activités du Ministère associées aux congés et aux heures supplémentaires sont effectuées à différents niveaux :

Secteur de la gestion ministérielle (SGM)

- Direction générale des ressources humaines (DGRH) :

- L’Unité de la rémunération est responsable de la rémunération exacte et en temps opportun des employés pour services rendus, en fonction des conventions collectives pertinentes et des politiques et procédures établies.

- La Division des programmes ministériels et de la planification en ressources humaines est responsable de la mise en œuvre et de l’intégrité du système PeopleSoft.

- La Division des relations de travail et des programmes du mieux-être des RH assume la responsabilité de l’élaboration et de la communication des politiques et des procédures de RH et du suivi de la conformité à celles-ci.

- Direction générale du contrôleur :

- En vertu de l’article 33 de la Loi sur la gestion des finances publiques, la Division des services et des systèmes financiers est chargée d’approuver les paiements.

Gestionnaires, superviseurs et employés

- Selon les règles de délégation des pouvoirs en matière de gestion des RH, les gestionnaires et les superviseurs doivent veiller à ce que toutes les activités liées aux congés et aux heures supplémentaires soient conformes aux conventions collectives ainsi qu’aux politiques et procédures pertinentes. Les gestionnaires ont en outre un pouvoir d’approbation de la validité des heures supplémentaires, en vertu de l’article 34 de la Loi sur la gestion des finances publiques, et des transactions relatives aux congés.

- Les employés doivent présenter leurs demandes de congé et de remboursement des heures supplémentaires en temps opportun et en fournissant des renseignements précis, conformément à leur convention collective et aux politiques et procédures applicables.

Le SRP est un système de rémunération pangouvernemental géré par Travaux publics et Services gouvernementaux Canada (TPSGC). Les procédures opérationnelles du système et la fonction d’établissement de rapports sont gérées par TPSGC qui est aussi chargé de surveiller toutes les opérations de rémunération; la responsabilité ultime demeure toutefois celle des ministères responsables.

PeopleSoft est le système ministériel de gestion des ressources humaines pour lequel il existe un protocole d’entente avec le Service correctionnel du Canada relativement à son utilisation, mais qui permet à SP de conserver la pleine propriété de ses processus opérationnels et de ses données sur les RH. Le système compile entre autres des données sur les crédits de congé et leur utilisation. Pour chaque employé, il calcule automatiquement les crédits de congé, tels que les vacances et les congés de maladie, en fonction de la convention collective qui s’applique et du nombre d’années de service à la fonction publique, ou des conditions d’emploi appropriées si l’employé n’est pas syndiqué. En juillet 2008, SP a introduit le module Libre-service Congés (LSC) de PeopleSoft qui permet aux employés d’entrer leurs propres opérations de congés et aux gestionnaires de recevoir automatiquement un avis quand une opération requiert leur approbation.

Le tableau ci-dessous illustre le coût des HS et le nombre respectif d’employés à la fin des trois derniers exercices financiers.

Le tableau ci-après illustre le nombre moyen de jours de congé pris par employé au cours de l’exercice financier 2008-2009.

2.1 Objectif de la vérification

La vérification avait pour objet d’évaluer la pertinence du cadre de contrôle de la gestion visant à soutenir efficacement les activités liées aux congés et aux heures supplémentaires et de veiller à ce que les transactions soient toutes complètes, valides et conformes aux politiques, aux procédures et aux règlements pertinents.

2.2 Portée

Au cours des dernières années, on a apporté des changements procéduraux à l’administration des congés. On a, entre autres, procédé à la mise en œuvre du module de congé libre-service et à la modification de l’instrument de délégation des pouvoirs de gestion des ressources humaines. Ainsi, la vérification des transactions relatives aux congés portait sur la période du 1er août 2008 au 28 février 2009, soit après que les changements ont été apportés. La période de vérification des transactions liées aux heures supplémentaires s’échelonnait du 1er avril 2008 au 28 février 2009.

Les éléments du cadre de contrôle de gestion étudiés comprenaient : les plans d’activités, les processus de gestion du risque, les rôles, les responsabilités, les obligations de rendre compte, les pouvoirs, les politiques, les procédures et les mécanismes de surveillance.

2.3 Approche

La vérification a été planifiée et menée de manière à obtenir l’assurance raisonnable de l’atteinte de ses objectifs. La vérification comportait différents tests, jugés nécessaires, visant à fournir une telle assurance. Entre autres, ces tests comprenaient des entrevues, des observations, des revues de processus, l’examen de pièces justificatives, l’échantillonnage d’opérations et des examens analytiques. Les critères de vérification (voir l’annexe A) utilisés dans la préparation des tests requis étaient fondés sur le modèle des critères de contrôle de l’Institut canadien des comptables agréés, sur le Cadre de responsabilisation de gestion (CRG) et sur les politiques, les lois, les règlements et les conventions collectives applicables.

La vérification comportait des entrevues avec des membres du personnel du SGM et du Ministère, l’examen de documents (organigrammes, rôles et responsabilités, allocation de ressources), ainsi que la revue et l’établissement de diagrammes des processus de congé et d’heures supplémentaires. En général, les techniques d’échantillonnage utilisées pour sélectionner les opérations pour le test de conformité étaient fondées sur un modèle statistique permettant l’extrapolation des conclusions de la vérification à l’ensemble des congés et des HS.

2.4 Opinion des vérificateurs

Le cadre de contrôle de la gestion visant l’appui des activités associées aux congés et aux heures supplémentaires, l’assurance de paiements adéquats et la conformité avec les politiques, conventions collectives et règlements pertinents n’est pas adéquat. Le manque de contrôle des suivis et des rapports fondé sur une évaluation des risques, en plus du nombre insuffisant de lignes directrices sur les procédures, expose le Ministère à un risque que les transactions relatives aux congés et aux heures supplémentaires ne soient pas traitées de la bonne manière.

2.5 Énoncé d’assurance

Selon le chef de la vérification interne, un nombre suffisant et approprié de procédures de vérification suivies ont été effectuées et d’éléments de preuve recueillis pour donner aux cadres supérieurs l’assurance raisonnable que les opinions contenues dans le présent rapport sont pertinentes. Ces opinions sont fondées sur une comparaison faite entre les conditions en vigueur au moment de la vérification et les critères préétablis en matière de vérification. D’ailleurs, elles ne s’appliquent qu’à l’entité ayant fait l’objet de l’examen.

2.6 Conclusions, recommandations et réponse de la direction

2.6.1 La DGRH devrait élaborer des normes de rendement et définir davantage ses exigences opérationnelles concernant les besoins liés à la surveillance et aux systèmes.

L’équipe de vérification s’attendait à trouver des objectifs définis, s’appliquant à tous les niveaux au sein de la DGRH, et harmonisés avec son mandat, tel que l’établissement de normes de rendement mesurable, ainsi qu’à examiner les exigences opérationnelles, y compris les besoins liés à la surveillance et aux systèmes pour le milieu de travail interne et externe. De plus, l’équipe de vérification s’attendait à ce que le plan des RH comprenne des renseignements au sujet du recrutement, de l’embauche et de la promotion, et qu’il définisse la formation, les outils, les ressources et les renseignements nécessaires au soutien pour aider les employés de la DGRH à s’acquitter de leurs responsabilités qui sont harmonisées avec les exigences opérationnelles et les normes de rendement.

L’équipe de vérification a découvert qu’en règle générale, les principaux éléments du plan stratégique général, du plan d’activités opérationnelles et du plan des RH existent et cadrent bien avec le mandat des RH. Elle a également répertorié les normes de service qui comprenaient des exigences précises liées aux délais prescrits dans les conventions collectives. De plus, malgré le fait que la formation des nouveaux conseillers en rémunération a été déterminée et planifiée, seule une partie du processus a été accomplie.

L’équipe de vérification a également remarqué qu’une stratégie à long terme pour les systèmes opérationnels n’était pas en place. Actuellement, il existe un nombre important de chevauchements des tâches lors de l’enregistrement des données personnelles dans les systèmes PeopleSoft et RPS, car ces deux systèmes sont indépendants. Ce chevauchement contribue à accroître le risque inhérent d’erreurs de saisie et l’inefficacité. Par conséquent, les renseignements des employés contenus dans les deux systèmes sont contradictoires (p. ex., date de pension, classification du poste d’attache des employés). La DGRH nous a informés de son intention de procéder à la mise à niveau à la version 8.9 de PeopleSoft avant octobre 2010. Cependant, cette opération ne résoudra pas ces problèmes, qui nécessitent une analyse formelle afin de déterminer la stratégie à long terme.

2.6.2 Il existe un nombre limité de procédures opérationnelles pour guider les conseillers en rémunération dans le traitement des transactions relatives aux congés et aux heures supplémentaires.

L’équipe de vérification s’attendait à trouver des politiques et des procédures adéquates en matière de congés et d’heures supplémentaires pour appuyer les gestionnaires et les employés et guider la DGRH dans les activités de contrôle relatives aux congés et aux heures supplémentaires. L’équipe a remarqué qu’il y avait un nombre limité de procédures opérationnelles servant de guide aux conseillers en rémunération dans le traitement des transactions concernant les congés et les heures supplémentaires. L’Unité de rémunération a élaboré quelques listes de vérification ponctuelles et de conseils utiles pour certains congés, tels que le congé parental, la date de base de service ouvrant droit à congé. Cependant, ces listes et ces conseils ne couvrent pas les activités principales comme le traitement des demandes d’heures supplémentaires ou la mise à jour du système Congé Libre-Service (CLS). Compte tenu de la complexité et du volume de l’information, il est important que toutes les activités relatives aux congés et aux heures supplémentaires soient appuyées par des procédures de contrôle interne. D’ailleurs, ces procédures opérationnelles permettraient de veiller à ce que les conseillers en rémunération et les responsables des relations de travail donnent des directives uniformes aux gestionnaires sur les cas à remettre en question et à surveiller de plus près l’utilisation des congés, ainsi que sur la façon de remplir les demandes relatives aux heures supplémentaires. Sur les sept gestionnaires interviewés, deux d’entre eux (29 % de l’échantillon ou environ 2 % du nombre total des gestionnaires au sein de SP) croient que les conseils étaient flous et incohérents.

L’équipe de vérification a trouvé des politiques et des procédures définies et accessibles de SP en matière de congés et d’heures supplémentaires pour appuyer les gestionnaires et les employés. Habituellement, ces politiques et procédures sont complètes et s’harmonisent avec les politiques du Conseil du Trésor et les conventions collectives. Il est fort possible de les améliorer afin de :

- clarifier et simplifier les formulaires relatifs aux heures supplémentaires, puisque certains employés ont parfois de la difficulté à remplir certains champs;

- de déterminer la documentation exigée pour préapprouver les heures supplémentaires.

2.6.3 Il faut améliorer la clarté et la documentation concernant les pouvoirs, les responsabilités et l’obligation de rendre des comptes relatifs aux activités de congés et d’heures supplémentaires.

Le sous-ministre a délégué certains pouvoirs, y compris ceux concernant les congés et les heures supplémentaires, aux titulaires de postes qui exerceront ces responsabilités avec plus d’efficacité et qui rendront compte des résultats. Par conséquent, un cadre de responsabilisation adéquat en matière de RH doit inclure : une version définie et documentée de l’instrument de délégation des pouvoirs de gestion des ressources humaines, les rôles et les responsabilités, ainsi que les responsabilités du processus pour veiller à ce que les personnes à qui on a délégué des pouvoirs aient les connaissances et les outils nécessaires pour s’acquitter de leurs fonctions adéquatement.

L’équipe de vérification a trouvé un instrument complet de délégation des pouvoirs en matière de gestion des RH. Cependant, il n’était pas complètement harmonisé avec la Délégation des pouvoirs de signer des documents financiers (DPSF), ce qui a donné lieu à des irrégularités en ce qui a trait aux dépenses financières des RH. La DPSF stipule que les responsabilités prévues à l’article 32 de la Loi sur la gestion des finances publiques (LGFP) doivent être exercées seulement par les personnes à qui des pouvoirs financiers ont été délégués. La DPSF, quant à elle, permet à un superviseur à qui aucun pouvoir financier n’a été délégué de préapprouver certaines responsabilités prévues à l’article 32 de la Loi.

De plus, il n’y avait pas de documents expliquant les rôles et les responsabilités des diverses unités au sein de la Direction générale des ressources humaines, y compris ceux de l’Unité de rémunération. Même s’il existe des descriptions de postes pour les conseillers en rémunération, ils ne constituent pas un substitut aux rôles et responsabilités opérationnels, qui aident les employés à comprendre leurs responsabilités, particulièrement à la lumière des récents changements apportés aux processus.

Généralement, la répartition des tâches exécutées par la DGRH et l’accès accordé au système étaient adéquats, à l’exception de l’accès des utilisateurs au SRP, et en particulier de ceux ayant des droits de vérificateur. Cet accès est le point de contrôle principal pour la validation et l’approbation du paiement compensatoire des heures supplémentaires effectuées avant qu’il ne soit acheminé à la Division des services et des systèmes financiers (DSSF) pour les paiements. Cependant, plusieurs conseillers en rémunération partagent cet accès. Même si l’équipe de vérification n’a découvert aucune utilisation abusive de ce pouvoir, le partage des droits de vérificateur empêche l’Unité de rémunération de surveiller le rendement individuel et rend la surveillance des transactions inhabituelles ou inappropriées plus difficile.

2.6.4 La DGRH n’a pas mené d’évaluation des risques en matière de congés et d’heures supplémentaires en milieu de travail, ni élaboré de stratégies d’atténuation des risques associés, y compris les exigences en matière de surveillance et d’établissement de rapports.

L’équipe de vérification s’attendait à trouver une évaluation des risques qui avait été menée afin de déterminer les principaux processus de la DGRH, leurs risques inhérents et les activités d’atténuation. Les résultats de cette évaluation des risques auraient permis d’établir une base pour les procédures de contrôle interne, ainsi que pour les exigences en matière de surveillance et d’établissement de rapports. Cette façon de faire aurait permis de veiller à ce que les principales activités soient examinées adéquatement pour que la direction puisse faire le suivi de la conformité, élaborer des leçons apprises et offrir un mécanisme de surveillance un processus décisionnel efficaces.

L’équipe de vérification a remarqué que ni l’évaluation des risques ni le cadre de surveillance général n’a été fait, et qu’une surveillance limitée sur les transactions et sur les contrôles internes fondamentaux a été effectuée. De plus, la surveillance n’a pas été bien documentée pour qu’on puisse être en mesure de déterminer les faiblesses particulières et d’élaborer des plans d’action afin corriger la situation. Par exemple, le nombre ou la nature des demandes inexactes quant aux heures supplémentaires et les erreurs d’interprétation récurrentes n’ont pas été vérifiés. L’équipe de vérification a également déterminé que sur sept gestionnaires, un seul (14 %) n’a pas été en mesure d’interpréter correctement la politique interne en matière de congés de maladie, créant ainsi un climat d’iniquité. L’équipe a également noté que la DGRH ne procède à aucune analyse de tendances précises quant aux activités de congés, ni n’a établi les activités à surveiller. Puisque l’équipe de vérification n’a pas trouvé de tendances significatives en terme d’activités inhabituelles de congés, il est important de procéder à une analyse des activités de congé pour permettre de juger ainsi de l’état de santé de l’organisme et de cibler les enjeux potentiels qui pourraient avoir une incidence sur la réalisation des objectifs.

De plus, on n’a pas déterminé quels renseignements devaient être recueillis et faire l’objet d’un rapport ni à qui ils devraient être transmis selon des délais prescrits. Puisqu’il n’y a pas eu de normes de rendement établies à surveiller, très peu de renseignements au sujet de la gestion ont été recueillis. Il y a eu un nombre limité d’exigences en matière d’établissement de rapports et seulement des rapports informels ponctuels ont été générés afin d’appuyer la DGRH, tels que les rapports de paie de TPSGC et le sommaire statistique de TPSGC. Cependant, ces derniers n’ont pas été d’une grande utilité en ce qui a trait aux analyses de tendances, au respect de la conformité, ou à la supervision et à la prise de décisions en matière de gestion.

En ce qui concerne la mise en application du module de congé libre-service de PeopleSoft en particulier, les employés interviewés étaient dans l’ensemble satisfaits des renseignements offerts, ainsi que la capacité du module à établir des rapports afin de leur permettre d’accéder rapidement et facilement aux renseignements pour faciliter la gestion quotidienne de leurs congés.

2.6.5 Les transactions liées aux congés sont généralement conformes.

Des tests de contrôle opérationnel ont été effectués pour s’assurer que les transactions valides liées aux congés ont été saisie correctement dans le système en temps opportun, qu’elles ont été consignées dans des documents adéquats et qu’elles ont été approuvées. En général, l’équipe de vérification a estimé que les crédits de congé amassés, l’utilisation des congés et les approbations respectives étaient conformes. Il n’y a pas eu de tendances significatives en matière de congés de maladie, de vacances, ou d’autres types de congés. Cependant, dans un échantillon composé de 88 transactions, seulement 8 d’entre elles (9 %) n’avaient pas le bon code de congé dans le module de congé libre-service.

Il y a certaines transactions liées aux congés dont seule l’Unité de rémunération a la capacité d’entrer dans le module de congé libre-service, tel le congé sans solde (CNP). L’équipe de vérification s’attendait à ce qu’il y ait une bonne communication de renseignements entre les conseillers en rémunération, ainsi qu’entre les employés et leurs gestionnaires, après que l’Unité de rémunération a apporté des modifications au formulaire de congé des employés. Cependant, l’équipe de vérification a trouvé que la documentation et la communication étaient limitées. Cette communication de renseignements permettrait d’assurer une bonne compréhension de la part de l’employé et de son gestionnaire sur la façon d’appliquer les clauses spécifiques de la convention collective, telles que les jours fériés en cas de conflits ou d’erreurs éventuels.

2.6.6 L’exactitude, l’autorisation et la documentation des transactions relatives aux heures supplémentaires doivent être améliorées.

Exactitude

Un employé qui effectue des heures supplémentaires est tenu de présenter mensuellement un formulaire des heures supplémentaires autorisées sur lequel il inscrit les heures travaillées ainsi que le code correspondant au motif des heures supplémentaires et indique s’il veut que les heures supplémentaires soient rémunérées en espèces ou accumulées en tant que congé compensatoire. L’employé et le gestionnaire ont la responsabilité de confirmer cette information et de veiller au respect de la convention collective ou de la politique qui s’applique. Il incombe ensuite au gestionnaire d’autoriser les heures supplémentaires et de transmettre le formulaire des heures supplémentaires signé à l’Unité de la rémunération. Une fois que le formulaire des heures supplémentaires est reçu à l’Unité de la rémunération, l’équipe doit assurer divers niveaux d’examen, dont la validité et l’exactitude de la demande, le respect de la clause de la convention collective et l’absence de paiement en double. On a cependant constaté dans le cadre de la vérification que le processus de validation de l’Unité de la rémunération ne permettait pas de relever les erreurs de façon constante. Les erreurs suivantes ont été constatées au moyen des divers procédés de vérification appliqués à un échantillon de transactions relatives à des heures supplémentaires.

- 7 des 35 (20 p. 100) demandes de rémunération des heures supplémentaires sous forme de congés compensatoires contenaient des erreurs, y compris une affectation incorrecte des heures dans le système et une double saisie des heures au cours de la même période. Ces erreurs découlaient d’un examen insuffisant de l’information, de l’absence de signature sur les formulaires des heures supplémentaires et de la perte de formulaires.

- 6 des 35 (17 p. 100) demandes de rémunération des heures supplémentaires sous forme de congés compensatoires ne portaient pas la signature d’un conseiller en rémunération compétent ni le sceau indiquant qu’elles avaient été traitées. Ce contrôle vise à prévenir les paiements en double.

- Sur les 105 demandes de rémunération des heures supplémentaires en espèces, 11 (10 p. 100) renfermaient des erreurs, notamment une interprétation inadéquate des facteurs de conversion de la convention collective, une affectation incorrecte des heures ou du traitement annuel dans le Système régional de paye (SRP) ou le paiement en double des heures au cours de la période visée.

- Des 154 employés (4 p. 100) pour lesquels le paiement obligatoire des heures supplémentaires mises en réserve restantes avait été demandé, six avaient été oubliés.

- D’après une analyse des tendances de l’ensemble des demandes de rémunération en espèces des heures supplémentaires (environ 2 000 demandes), six demandes ont été incorrectement calculées ou incorrectement payées à des cadres supérieurs « intérimaires » et à d’autres titulaires de poste qui n’ont pas droit à une rémunération des heures supplémentaires.

De manière générale, la valeur en dollars de ces erreurs était matérielle au regard des dépenses en heures supplémentaires, selon les lignes directrices sur la matérialité5 correspondant à 1 p. 100 des dépenses réelles de l’ensemble des heures supplémentaires au cours de la période visée par la vérification. De telles erreurs peuvent avoir des répercussions qualitatives, comme des difficultés pour les employés, ou la frustration de ces derniers, causées par le recouvrement ultérieur de trop-payés, ou être indicatives de risques d’erreurs additionnelles dépassant l’étendue des transactions relatives aux heures supplémentaires étant donné qu’un grand nombre des procédures et des mécanismes de contrôle sont utilisés dans le traitement de la paie.

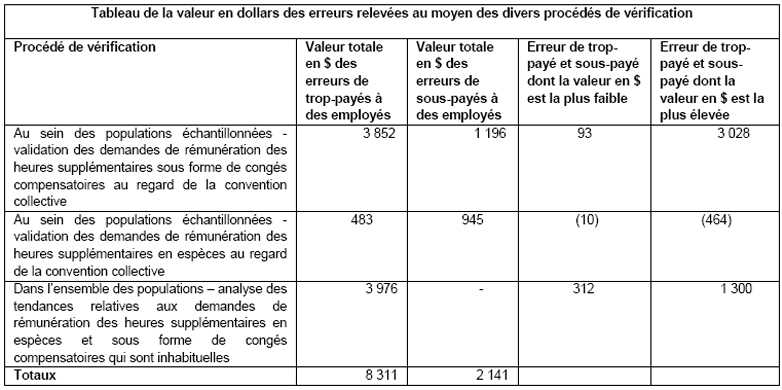

Le tableau suivant illustre la valeur absolue des erreurs relevées par la vérification pour ce qui est de l’exercice 2008-2009.

Il doit être mentionné que les vérificateurs internes ont informé la DGRH des erreurs relevées. La DGRH a entrepris de recouvrer les trop-payés et de compenser les sous-payés.

Autorisation

Préautorisation des heures supplémentaires

Alignée sur les diverses conventions collectives, la politique interne sur les heures supplémentaires exige des gestionnaires qu’ils planifient les heures supplémentaires afin de s’assurer qu’ils disposent des fonds suffisants et que les heures supplémentaires sont justifiées, préautorisées et affectées à juste titre. Cependant, la politique ne fournit aucune orientation quant à la méthode adéquate de documentation de ces exigences. La vérification a permis de constater que 13 demandes sur 22 (60 p. 100) ne contenaient aucune preuve de la préautorisation des heures supplémentaires, les employés ayant dit aux vérificateurs que celle-ci leur avait été donnée de vive voix. De plus, le budget salarial d’un gestionnaire de centre de responsabilité n’était généralement pas affecté dans le système de planification financière au niveau de dépenses en heures supplémentaires ou au niveau opérationnel approprié. Nous avons constaté que 4 gestionnaires sur un échantillon de 8 (50 p. 100) ignoraient s’ils disposaient dans leur budget des fonds suffisants avant d’autoriser les heures supplémentaires. Bien que les gestionnaires interviewés aient dit planifier de manière informelle les questions relatives à la charge de travail, 13 employés sur 22 (60 p. 100) croyaient que les heures supplémentaires effectuées étaient sur une base ponctuelle et donc difficilement contrôlables. Selon le tableau des heures supplémentaires, deux directions engagent plus de 54 p. 100 de la valeur totale des dépenses en heures supplémentaires. Étant donné la nature du mandat de la Sécurité publique qui doit couramment s’occuper d’activités urgentes non prévues, la planification des heures supplémentaires est un défi reconnu.

Article 34 de la Loi sur la gestion des finances publiques (LGFP)

Dans le cadre de la vérification, on s’attendait à constater que chaque transaction se traduisant par un paiement en espèces ou un accroissement des dépenses porterait une signature en vertu de l’article 34, laquelle assure le rendement adéquat des heures supplémentaires, tel que l’exige la LGFP. Toutefois, les erreurs suivantes ont été relevées dans les divers procédés de vérification appliqués à un échantillon de transactions relatives à des heures supplémentaires :

- les redressements de la paye des heures supplémentaires causés par des calculs incorrects n’étaient accompagnés d’aucune preuve d’autorisation en vertu de l’article 34 confirmant la validité et l’exactitude des nouveaux montants;

- les paiements obligatoires en vertu des conventions collectives, comme le paiement annuel en espèces des heures supplémentaires accumulées non utilisées, n’étaient accompagnés d’aucune preuve d’autorisation en vertu de l’article 34 confirmant la validité et l’exactitude des nouveaux montants; aucune pièce ne justifiait clairement l’interprétation de la LGFP en ce qui a trait à la responsabilité des montants calculés, au gestionnaire qui a approuvé les heures supplémentaires ou à l’Unité de la rémunération;

- sur 105 (3 p. 100) transactions, trois avaient été approuvées par des gestionnaires non autorisés;

- 2 transactions sur 105 (2 p. 100) avaient été effectuées par des employés affectés provisoirement à un autre ministère où aucun employé de la Sécurité publique n’avait approuvé le paiement en vertu de l’article 34 de la LGFP.

De manière générale, on a constaté que les conseillers en rémunération ne vérifiaient pas la signature ni le niveau de pouvoir de la personne ayant autorisé les heures supplémentaires. De plus, 5 des 21 (24 p. 100) employés interviewés transmettaient directement leurs formulaires d’heures supplémentaires à l’Unité de la rémunération après avoir obtenu la signature de leur gestionnaire. Le fait de permettre aux employés de transmettre leurs demandes de rémunération des heures supplémentaires directement à l’Unité de la rémunération entraîne un risque potentiel qu’ils modifient le formulaire des heures supplémentaires en indiquant des heures non autorisées. Comme il s’agit d’un contrôle clé visant à empêcher les paiements non autorisés, l’Unité de la rémunération devrait mettre en place des mécanismes de surveillance afin d’évaluer le respect des procédures et renforcer le suivi des procédures auprès des gestionnaires.

Documentation

Afin de prouver que la diligence requise avait été exercée et de faciliter les décisions de gestion, on s’attendait à constater que les transactions relatives aux heures supplémentaires étaient suffisamment documentées. Cependant, pendant toute la durée de l’examen des éléments probants, on a constaté que les conseillers en rémunération n’étayaient pas de façon constante leurs analyses, leurs calculs, leurs discussions avec les employés ou les explications des ajustements. Aux fins de la vérification, l’Unité de la rémunération a été en mesure de retrouver la piste du calcul des paiements; cela a été difficile étant donné que certaines demandes n’étaient appuyées d’aucune justification du calcul effectué ni de la manière dont celui-ci avait été fait. Il était évident, en se fondant sur les discussions engagées avec les conseillers en rémunération et sur l’examen de la correspondance versée au dossier des employés, que les conseillers en rémunération relevaient certaines des erreurs de calcul et apportaient les ajustements nécessaires. Toutefois, sans documentation officielle et sans mécanisme de suivi, la capacité de concevoir des mesures correctives adéquates est limitée tout comme la capacité d’examiner et de surveiller avec efficacité.

Recommandations

1. La DGRH devrait, sous la direction de la sous ministre adjointe du Secteur de la gestion ministérielle (SGM), mener une évaluation des risques associés aux activités des RH touchant les congés et les heures supplémentaires, et définir des contrôles et des procédures essentiels en vue d’atténuer adéquatement les risques. Ces contrôles et procédures devraient comprendre :

- la sélection des exigences de surveillance et d’établissement de rapports qui permettront d’obtenir rapidement des preuves adéquates de conformité et de prendre les mesures correctives, au besoin. Cette mesure comprendrait la surveillance de la mise en œuvre de la politique de SP sur les heures supplémentaires;

- des politiques et des procédures adéquates, bien documentées et en nombre suffisant pour guider l’Unité de la rémunération dans le traitement des transactions relatives aux congés et aux heures supplémentaires afin de réduire les risques comme les paiements en double et l’accès inapproprié au système;

- une documentation claire concernant l’analyse du calcul des heures supplémentaires et des ajustements, ainsi que les leçons tirées;

- une documentation et des procédures claires pour préautoriser les heures supplémentaires et remplir le formulaire à cet effet.

| Plan d’action de la direction | Date d’achèvement |

|---|---|

| La direction accepte la recommandation. | |

| La Direction générale des ressources humaines mettra en œuvre les mesures suivantes. | |

| Mener une évaluation complète des risques associés aux congés et aux heures supplémentaires afin de définir les contrôles et les procédures d’atténuation adéquats. La direction a aussi accepté d’inclure les services de rémunération dans le projet pilote du cadre de contrôle interne. Dans un premier temps, les mesures qui suivent seront prises. | Décembre 2010 |

|

Octobre 2010 |

|

Septembre 2010 |

|

Juillet 2010 |

|

Septembre 2010 |

|

Septembre 2010 |

|

Septembre 2010 |

|

Octobre 2010 |

2. La DGRH devrait, sous la direction de la sous ministre adjointe du SGM, élaborer des normes de rendement mesurable et établir des exigences opérationnelles en matière de suivi et de système.

| Plan d’action de la direction | Date d’achèvement |

|---|---|

| La direction accepte la recommandation. | |

| La Direction générale des ressources humaines mettra en œuvre les mesures suivantes. | |

| Élaborer les normes de rendement. | Décembre 2010 |

| Mettre en place les procédures de surveillance. | Décembre 2010 |

3. La DGRH devrait, sous la direction de la sous ministre adjointe du SGM, documenter les processus clés liés aux congés et aux heures supplémentaires et veiller à ce qu’ils soient clairement communiqués aux conseillers en rémunération pertinents.

| Plan d’action de la direction | Date d’achèvement |

|---|---|

| La direction accepte la recommandation. | |

| La Direction générale des ressources humaines mettra en œuvre les mesures suivantes. | |

| Élaborer les directives à l’intention du personnel de la Rémunération sur les processus relatifs aux congés et aux heures supplémentaires. | Novembre 2010 |

4. La DGRH devrait, sous la direction de la sous ministre adjointe du SGM, examiner et harmoniser l’instrument de délégation des pouvoirs de gestion des RH et l’instrument de délégation des pouvoirs financiers. Elle devrait en outre examiner les processus liés à la validation des pouvoirs financiers afin de s’assurer qu’ils sont conformes à la Directive sur la délégation des pouvoirs financiers pour les dépenses du Conseil du Trésor et à la Loi sur la gestion des finances publiques.

| Plan d’action de la direction | Date d’achèvement |

|---|---|

| La direction accepte la recommandation. | |

| La Direction générale des ressources humaines mettra en œuvre les mesures suivantes. | |

| Examiner la délégation des pouvoirs de gestion des RH afin de l’harmoniser aux pouvoirs de signature en matière financière. | Juillet 2010 |

| Conférer aux conseillers en rémunération les pouvoirs adéquats de vérification de signatures en matière financière. | Juillet 2010 |

5. La DGRH devrait, sous la direction de la sous ministre adjointe du SGM, continuer à renforcer la communication avec les employés et la formation qui leur est offerte pour s’assurer qu’ils comprennent bien les politiques et les procédures liées aux congés et aux heures supplémentaires.

| Plan d’action de la direction | Date d’achèvement |

|---|---|

| La direction accepte la recommandation. | |

| La Direction générale des ressources humaines mettra en œuvre les mesures suivantes. | |

| Élaborer des outils de communication à propos des procédures sur les congés et les heures supplémentaires à l’intention des gestionnaires et des employés. | En cours |

Annexe A –Critères de vérification

Les critères de vérification généraux suivants ont fourni le cadre des essais de vérification :

- L’orientation stratégique de la DGRH est clairement définie, communiquée efficacement et harmonisée avec son mandat.

- La DGRH a un plan opérationnel / un plan des activités suffisant qui inclut la surveillance continue du contexte de SP pour permettre la gestion du changement en temps opportun.

- La DGRH a des politiques et des procédures claires et détaillées à l’égard de toutes les activités liées aux congés et aux heures supplémentaires. Les procédures incluent un examen officiel et un processus de mise à jour des politiques et des procédures.

- La DGRH a un plan des ressources humaines approfondi qui est conforme à la planification stratégique et à la planification des activités.

- L’autorisation, la responsabilité et l’obligation de rendre compte relatives aux activités liées aux congés et aux heures supplémentaires sont claires et communiquées.

- La DGRH a une évaluation fondée sur les risques qui est approfondie et documentée dans le contexte des congés et des heures supplémentaires, pour être en mesure d’identifier les risques pouvant empêcher l’organisme d’atteindre ses objectifs et les stratégies d’atténuation des risques respectifs.

- De l’information suffisante et pertinente a été indiquée et communiquée en temps utile aux employés appropriés de SP, pour leur permettre d’assumer les responsabilités qui leur ont été attribuées.

- Les transactions relatives aux congés et aux heures supplémentaires sont complètes, cohérentes, exactes, valides et conformes à toutes les politiques applicables.

Annexe B – Données particulières sur la portée de la vérification

Examen des activités relatives aux congés

- Les congés payés (voir la liste des types de congés qui sont inclus dans la portée de la vérification à l’annexe A), tels qu’ils sont prévus par les autorités compétentes, qui sont demandés, accordés ou refusés au moyen du Système libre-service des congés (SLSC), ainsi que tout ajustement aux soldes enregistrés dans le Système de gestion des ressources humaines (SGRH) (y compris les congés compensatoires tenant lieu de rémunération des heures supplémentaires);

- Les congés non payés tels que les congés de maternité et les congés parentaux, ainsi que tous les autres congés non payés qui sont accordés (voir la liste des types inclus dans la portée à l’annexe B). La vérification sera axée sur l’enregistrement approprié du temps pris par opposition à la valeur monétaire de la rémunération;

- Les paiements des congés, notamment les heures supplémentaires non payées en argent, soit à la demande de l’employé ou pour se conformer aux exigences des autorités compétentes.

On constate notamment que les activités suivantes ont été exclues de la portée de la vérification :

- Toutes les transactions traitées par l’intermédiaire d’un protocole d’entente avec des organismes de SP (Bureau de l’enquêteur correctionnel, Commission des plaintes contre la GRC et Comité externe d’examen de la GRC);

- Tous les soldes de prestations reportées pour le personnel qui était en poste au début de l’exercice 2008-2009. Dans le cas des nouveaux employés qui ont été mutés d’un autre ministère, les soldes des reports seront confirmés en fonction des documents de mutation fournis par le ministère concerné pour confirmer l’exactitude de l’information et la vraisemblance des soldes;

- Toutes les données personnelles de base comme la classification, les dates de service, etc. La vérification rapprochera à des fins de cohérence, l’information conservée dans le Système régional de paie (SRP) et le Système de gestion des effectifs (SGE);

- Toutes les autres activités liées à la rémunération, telles que la « rémunération pour disponibilité », les rajustements de rémunération rétroactifs, les retraites, les primes de vacances tenant lieu de vacances et les indemnités de congé (congé de maternité, congé parental);

- Tous les plans de continuité des opérations de la TI entourant le SGE et le SRP (la maintenance permanente, la gestion de la sécurité et la gestion physique, la surveillance technique).

Annexe C – Types de congés payés inclus dans la portée de la vérification

(La liste inclut les congés qui sont accessibles à l’aide du système*, mais sans s’y limiter)

- Vacances

- Congé de maladie sans certificat médical

- Congé de maladie avec certificat médical

- Congé personnel

- Voyage autorisé en association avec le service extérieur

- Congé compensatoire utilisé

- Congé exceptionnel payé pour les cadres supérieurs

- Congé pour obligations familiales (adoption, rendez-vous, naissance, maladie d’un membre de la famille, mariage, autre)

- Congé de service extérieur utilisé

- Remboursement des frais de transport de service extérieur

- Congé de mission optionnel de service extérieur – Utilisé

- Congé d’ancienneté

- Congé d’interprétation

- Jours de remplacement utilisés

- Congé de maladie – Gestion

- Réaffectation ou congé de maternité

- Congé annuel accordé une seule fois – Utilisé

- Congé parlementaire

- Congé pour raisons personnelles – Congé de décès

- Autre congé pour fonctions judiciaires

- Autre congé payé pour accident du travail

- Autre congé payé – Militaire

- Autre congé payé – Autre

- Autre congé payé - Sélection de personnel

- Autre congé payé – Congé spécial (groupe HP)

- Autre congé payé – Congé spécial - Voyage (prime de poste isolé)

- Autre congé payé – Syndicat

- Autre congé payé – Examen et perfectionnement professionnel

- Congé pour les employés en déplacement – Utilisé

- Congé pour activités bénévoles

- Certains types de congés peuvent ne pas s’appliquer à SP même s’ils sont accessibles dans le système.

Annexe D –Types de congés non payés inclus dans la portée de la vérification

(La liste inclut les congés auxquels SP a accès, mais sans s’y limiter)

- Congé de maladie non payé

- Autre congé non payé

- Congé de maternité non payé

- Congé parental non payé

- Congé non payé pour soins à un membre de la famille immédiate

- Congé non payé pour obligations familiales

- Congé non payé pour obligations personnelles

- Congé non payé en cas de réinstallation de l’époux

- Congé d’études non payé

Notes

1, 2, 3 et 4 Plan intégré des ressources humaines et des activités 2009-2010

5 Le cas échéant, la répercussion financière d'une erreur a été calculée en extrapolant la valeur en dollars des erreurs relevées dans un échantillon à l'ensemble de la population dont provient l'échantillon. Une population est définie comme un groupe de transactions possédant des caractéristiques communes. À titre d'exemple, toutes les demandes de rémunération des heures supplémentaires sous forme de congés compensatoires ont été considérées comme une population aux fins d'un procédé de vérification particulier. La valeur en dollars extrapolée des erreurs a par la suite été comparée à la valeur en dollars de 1 p. 100 de la population des demandes de rémunération des heures supplémentaires sous forme de congés compensatoires qui a été considéré comme étant le seuil de matérialité. Ce seuil de matérialité détermine le degré de tolérance de la direction à l'égard des risques, au-delà duquel la direction et les utilisateurs externes du présent rapport réévalueraient leurs pratiques de fonctionnement et leurs décisions opérationnelles. Les erreurs dont la valeur extrapolée est supérieure à 1 p. 100 sont considérées comme des erreurs matérielles. Le Ministère n'a pas établi son seuil de matérialité; selon la Norme comptable du Conseil du Trésor sur la matérialité, celle-ci peut varier entre 0,5 p. 100 et 2 p. 100 des dépenses totales.

- Date de modification :